一人親方労災保険

2025.12.17更新日 / 2025.12.17

一人親方として活動しているものの、請負賠償責任保険には入っていない、という方も多いのではないでしょうか。

結論からいうと、一人親方なら請負賠償責任保険に加入することをおすすめします。加入することによって、数多くの恩恵を得られるからです。

そこで今回は、請負賠償責任保険で受けられる補償内容を紹介するとともに、契約する際の具体的な注意点などについても解説します。ぜひ、最後までご覧ください。

一人親方ら個人事業主にとって、保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある保険を無難に選びたい」

そんな保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」の労災保険です。

保険選びに迷ったらとりあえず一人親方労災保険組合の労災保険。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

労災保険と賠償責任保険について、混同してしまう場合もありますが、それぞれ別の保険であることを押さえておきましょう。労災保険は国の保険であり、賠償責任保険は民間の保険となっています。一人親方労災保険組合は、国の保険である労災保険を扱っています。

賠償責任保険(民間の保険)にはいくつか種類があり、元請けの賠償請求に対応する「請負賠償責任保険」と、仕事とはまったく関係のない第三者からの賠償請求に対応する「第三者賠償責任保険」があります。

一人親方労災保険組合では、仕事とは全く関係のない第三者からの賠償請求に対応する保険(第三者賠償責任保険)にはオプションで加入可能ですが、事故発生時などの問い合わせ先は民間保険会社になります。また、一人親方労災保険組合で元請けの賠償請求に対応する保険(請負賠償責任保険)の取り扱いはなく、あくまでも保険代理店の紹介しかおこなっておりません。

請負賠償責任保険は、一人親方に非常におすすめです。ここでは、請負賠償責任保険の特徴を解説します。

賠償の請求をされた際に、補償を受けられます。業務上の事故や過失によって、相手の人にケガをさせてしまったり、物を壊してしまったりした場合が対象です。

補償金額は加入先によって異なりますが、全額補償されるケースもあります。

とくに、一人親方のように業務上の事故や過失が多額の賠償金に繋がりやすい業種の場合、請負賠償責任保険への加入は重要です。

一人親方のような個人事業主でも、請負賠償責任保険へ加入できます。これまでは法人を対象としたものが一般的でしたが、最近ではフリーランスや個人事業主を対象としたものも数多く提供されているのです。

一人親方は個人事業主に該当するため、仕事上の責任はすべて自分で背負う必要があります。リスクを軽減するためにも、請負賠償責任保険への加入は大きな意味をもつのです。

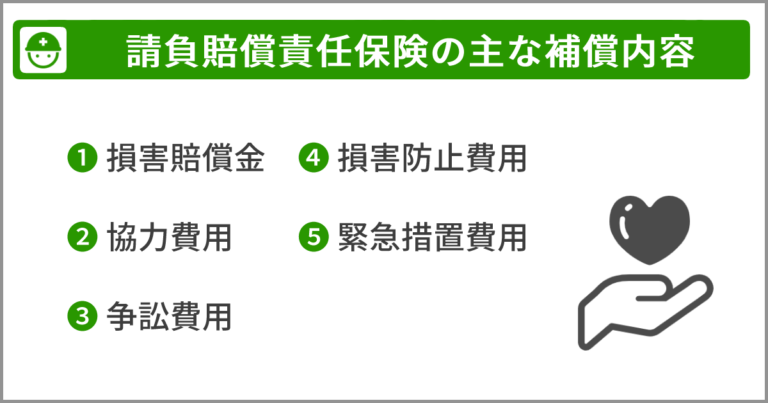

請負賠償責任保険では、どのような補償を受けられるのでしょうか。一般的な補償内容を、5つご紹介します。

損害が発生したとき、被害者に対して支払う損害賠償金を補償してくれます。治療費や修繕費などが代表例です。

通常、損害賠償金の補償には支払限度額が設定されています。賠償の内容によっては、保険の支払限度額を超えてしまうこともあるかもしれません。

事故が起きた際、自分だけでの解決は難しく、保険会社に協力を仰ぐケースがあります。

そのときに発生する、交通費や通信費などの費用が、協力費用です。協力費用に対しても、補償を受けられます。

争訟時に発生した費用の補償を受けることが可能です。保険会社によっては、訴訟のみならず、調停・和解・示談などでも支払いを受けられます。

訴訟費用には、通常支払限度額は設定されず、全額補償されます。ただし、訴訟の結果、被害者に支払う損害賠償金が支払い限度額を超えた場合、支払い限度額の損害賠償金に対する割合に基づいて、訴訟費用補償が減額されることがあります。

以下のような損害防止費用についても、補償を受けられます。

被害者に対して必要な手段を講じた際に、発生した緊急措置費用の補償を受けられます。

具体的には、応急手当をしたときの費用や、被害者を病院に連れて行く際にかかった金額などです。

一人親方ら個人事業主にとって、保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある保険を無難に選びたい」

そんな保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」の労災保険です。

保険選びに迷ったらとりあえず一人親方労災保険組合の労災保険。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

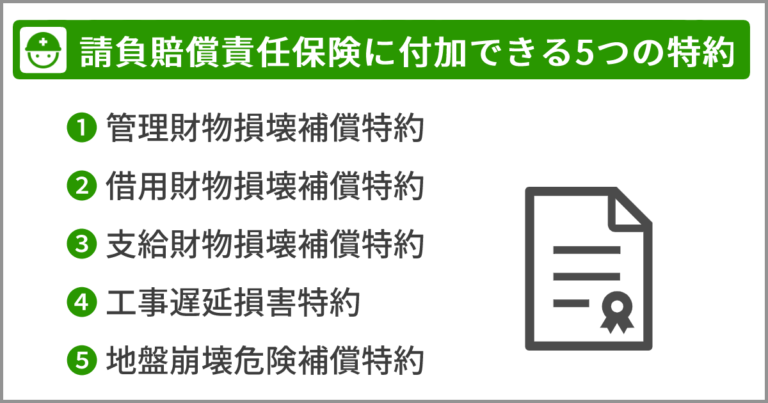

一人親方が請負賠償責任保険に付加できる特約は、全部で5つあります。順に解説していくので、これを機に付加を検討しましょう。

管理財物損壊補償特約では、自身が管理している財物を壊してしまった際に、補償を受けることが可能です。たとえば、リフォームの工事中に窓ガラスを割ってしまった、などといったときに補償を受けられます。

また損壊以外でも、紛失や盗取された場合も補償の対象です。ただし、場合によっては補償されないケースもあるため、あらかじめ保険会社への確認を忘れずにおこないましょう。

借用財物損壊補償特約では、レンタルしている借用物を誤って壊してしまった際に、補償を受けることが可能です。

借用財物損壊補償特約の補償範囲は、滅失や破損、汚染などが該当します。紛失や盗取では、補償を受けられません。あくまでも、借用物を壊れる以前の状態に戻すための費用だからです。

また、あくまで業務遂行に関わる作業場や施設の中で起こった事故のみが補償対象となるため、注意しましょう。

支給財物損壊補償特約では、仕事のために支給された材料や資材・機械などを破損させてしまった際に補償を受けられる特約です。具体的には、取り付けを依頼されたエアコンなどが支給財物に該当します。

支給財物損壊補償特約は、あくまでも損壊した場合が対象です。紛失や盗難などは、補償の対象に含まれません。

工事遅延損害特約では、工事中に事故が発生し、その影響で引き渡しが遅れ、損害金を請求されたときに補償を受けることが可能です。

なお、補償を受ける際の条件として、請負契約書に記載された履行期日の翌日から6日以上遅れた場合、と指定されていることがあります。

万が一、工事が遅延しても補償を受けられるよう、事前に確認しておくことが重要です。

地盤崩壊危険補償特約では、地下水の増減などで地盤が崩れ、周りの土地に損害を与えてしまった際、補償を受けられる特約です。

ただし、地盤崩壊危険補償特約を付けていたとしても、工事業者が災害防止措置をおこなっていない場合は、補償を受けられません。

また、地盤崩壊危険補償特約には、支払いを受けるための条件が数多く設定されています。そのため、契約する際は慎重におこなう必要があります。

請負賠償責任保険を選ぶ際は、4つの比較すべきポイントがあります。補償を受けるときに後悔することがないよう、しっかりとポイントを比較しましょう。

まずは、補償の範囲を確認しましょう。とくに、安い保険の場合、高リスクの事故などが補償の対象に含まれていないケースもあるため、注意が必要です。

特約を付加すると、当然保険料は上がってしまいますが、補償の範囲を広げることができます。自分の関わる工事にはどの特約が必要か、見極めて付加しましょう。

あたりまえですが、補償は定められた期間内しか適用されません。契約する際は、延長の可否も含めて、補償の期間をチェックしましょう。

事故はまさか、という時に起こるものです。常に何らかのリスクが考えられるのであれば、無理をして短期の保険に入るのではなく、長期視点で保険に加入するのがおすすめです。

請負賠償責任保険に加入したからといって、損害額の全額の補償を受けられるとは限りません。補償の上限額を確認しておきましょう。

水漏れや漏電などで他人の機材を壊してしまうなど、よく起こりうる事故であっても、請求額は100万円を超えます。軽微な事故でも侮らず、十分な補償を得られる保険に加入しましょう。

一人親方が支払う保険料は、保険会社の各プランによって異なります。保険料は毎月支払わなくてはいけません。自身が無理なく負担できる金額を見極めて、加入する商品を選びましょう。

保険料が自分の収入に対し高すぎる、という場合は、必要のない特約を追加していないか確認するのがおすすめです。損害賠償責任保険の保険料は、生命保険や労災保険などと違い確定申告で経費扱いとならないため、注意しましょう。

請負賠償責任保険に加入する際は、2つの契約方法があります。それぞれ特徴が異なるので、きちんと比較して自分に合った方法を選びましょう。

工事ごとに保険契約を結ぶ方法を、個別契約方式(スポット契約)と言います。現場単位で危険度が異なる場合などに適した契約です。

ただし、工事ごとで契約をおこなう分、事務手続きなどの負担が増加します。また、その都度契約を結び直す必要があるため、特約などの付け忘れに注意が必要です。

年間包括契約方式とは、1年間の保険期間中の工事すべてを対象に、契約を結ぶ方法です。

まず加入時に、完成工事高の見込み金額にもとづき算出された保険料を支払います。そして、保険期間の終了に伴い確定保険料が算出されたのち、加入時に支払った金額との差額を精算する仕組みです。

年間でおこなう工事があらかじめ決まっているのであれば、年間包括契約方式が適しているといえるでしょう。

一人親方なら、請負賠償責任保険に加入するのが賢明です。

一人親方が請負賠償責任保険に加入すると、数多くの補償を受けられます。ただし、契約する際に内容をしっかり確認しないと、期待していた補償を受けられないケースもあるため、注意が必要です。

一人親方としてのキャリアを長く続けるためにも、請負賠償責任保険への加入を検討してみてはいかがでしょうか。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |