一人親方労災保険

2026.1.07更新日 / 2026.1.07

一般社団法人一人親方労災保険組合 代表理事

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方として活動している方は、所得税をはじめ、さまざまな税金をどう支払ったらいいのか、気になっているのではないでしょうか。

実際、一人親方は個人事業主に該当するため、自ら税金を納める必要があります。日頃から、準備をしっかりおこなうことが重要です。

そこで今回は、一人親方が納める税金の種類や、確定申告の方法、さらには節税対策まで解説します。各内容について、詳しく説明していますので、ぜひ参考にしてみてください。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

一人親方は確定申告をおこない、自ら所得税を納める必要があります。勤め先が代わりに所得税を納める会社員とは違い、一人親方は個人事業主に該当するからです。

なお、確定申告をおこなう際は、必ず指定された期日までに済ませましょう。期日までに申告および納税をしなかった場合、延滞税や無申告加算税などのペナルティが課せられます。

このようなペナルティを避けるためにも、余裕を持って確定申告の準備をおこなうことが大切です。

確定申告をおこなう際は、青色申告と白色申告の2つの方法があります。順に解説していくので、確認してみてください。

青色申告は、日々の取引を会計帳簿に記録し、その内容にもとづき確定申告をおこなう制度です。青色申告をおこなうには、事前に以下2つの書類を税務署に提出する必要があります。

上記2つの書類を提出しない場合、後述する白色申告の対象者となるため、青色申告を検討している人は気をつけましょう。

また、青色申告は節税効果の高い「青色申告特別控除」を受けることが可能です。青色申告特別控除は、条件によって控除額が異なり、下記の3パターンに分類されます。

このうち、控除額が大きい「55万円控除」もしくは「65万円控除」を受けるには、複式簿記での記帳が必須です。青色申告承認申請書を提出する際に、記帳方法を選択する欄があるので「複式簿記」を選択しましょう。

青色申告よりも帳簿付けを簡単にでき、手間もかからないのが白色申告です。たとえば、白色申告の場合、青色申告のように事前に税務署へ書類を提出する必要はありません。事前の準備なくおこなえます。

ただし、白色申告は、税金に関する特典を受けれなかったり、赤字が出ても翌年へ繰り越しができなかったりするなど、得られる恩恵が少ないのも事実です。

白色申告をおこなうのであれば、これらのデメリットも理解したうえで、利用しましょう。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

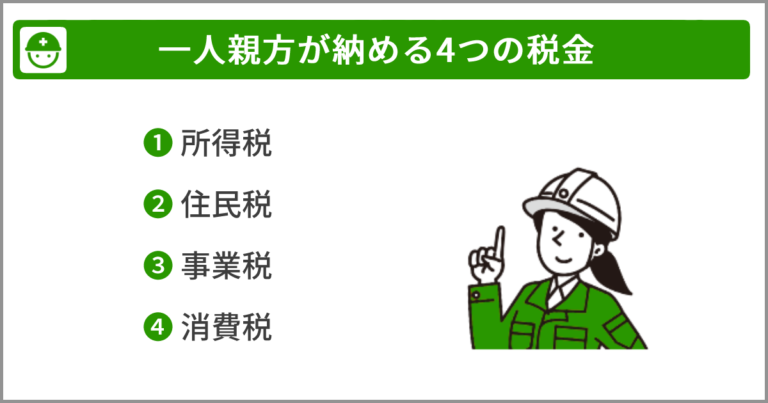

一人親方が納める税金は、所得税だけではありません。一人親方が納める必要のある税金は、所得税を含め主に4つあります。

1年間で稼いだ所得に対して、課せられる税金です。所得税は、所得の種類に応じて、一人親方が該当する「事業所得」、会社員が該当する「給与所得」など、10種類のいずれかに分類されます。

また、所得税には「累進課税制度」が適用されている点も理解しておきましょう。累進課税制度は、所得が高くなるほど税率も高まるため、後ほど紹介する税金対策をしっかりおこなうことが重要です。

住民税は国に納める所得税とは違い、住んでいる都道府県・市町村に対して納める「地方税」です。教育や福祉、ゴミ処理など、地方自治体が公共サービスを提供するために活用されます。

住民税は、所得税の確定申告が終わったあと、5〜6月ごろに各市町村より納付書が送られる仕組みです。納付期限に遅れずに支払えるよう、日頃からお金の準備をしっかりとおこないましょう。

事業税も住民税と同じく、都道府県に対して納める地方税です。事業税は、以下の計算式によって算出されるため、1年間の所得が290万円未満なら課税はされません。

事業税=(所得の額ー290万円)×税率

なお、税率は業種ごとで3〜5%の間に定められており、建設業の税率は5%となっています。

消費税は、すべての一人親方に納付する義務はありません。ただし、以下3つの基準、いずれかを満たした場合は納める必要があります。

条件を満たした際の納付もれを防ぐためにも、これを機にしっかりと覚えておきましょう。

所得税を安くするには、経費の計上と、所得控除制度の利用が欠かせません。所得税のもととなる事業所得は、以下の計算式で成り立っているからです。

事業所得=総収入金額ー必要経費ー各種所得控除

確定申告時に1年間の経費を確実に計上するためにも、領収書はなくさないよう保管しておきましょう。

また、各種所得控除を受けるには当然、条件があります。各種所得控除の詳細については、このあと詳しく解説するので、これを機にしっかりと確認しましょう。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

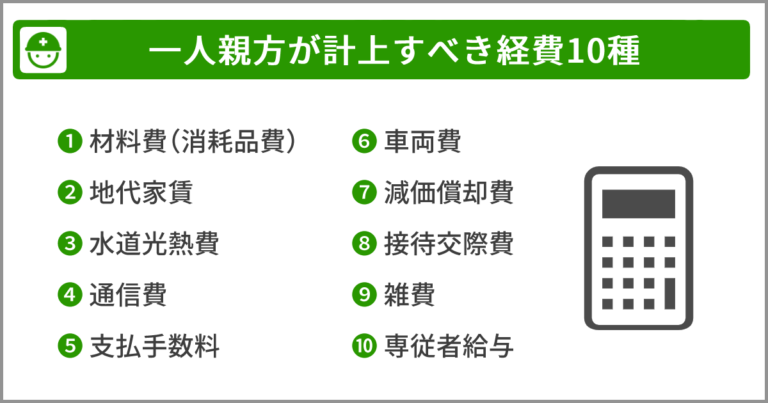

一人親方が計上すべき経費は、主に10種類あります。順に解説していくので、確認してみてください。

仕事をするうえで必要な材料を購入した際は、「材料費」として計上できます。また、材料費とは別に、購入したものが以下の基準を満たした場合、「消耗品費」の計上が可能です。

一人親方なら手袋や文房具、ドライバー、ペンチなどが消耗品費に該当するでしょう。

仕事用に事務所やオフィスを借りているのなら、その家賃を「地代家賃」として計上できます。駐車場を毎月利用している場合も、同様に費用計上が可能です。

自宅の一部を事務所代わりに使用している場合は、使用している㎡数に応じて費用計上ができます。自宅の床面積200㎡のうち、60㎡を利用しているのなら、3割分を地代家賃として計上できる、といった具合です。

仕事の際に使用した水道や電気、ガス料金なども「水道光熱費」として計上可能です。ただし、自宅を事務所代わりに使っている場合は、気をつけましょう。さきほどの地代家賃と同様、家事按分の考えにもとづき、仕事用とプライベート用をわける必要があります。

家事按分の割合は法律で決まりがないため、自分で決めなくてはいけません。わける際は、税務署から問い合わせがあっても明確な回答ができるか、という観点で考えると良いでしょう。

毎月のスマートフォン代や、Wi-Fiの使用量なども「通信費」として計上可能です。これらの通信費についても、プライベートとの兼用であるなら、仕事で使用した分のみ計上する必要があります。わける際は、使用時間や使用日数を基準に考えると良いでしょう。

また、切手代やはがき代、配送料など、郵便物に関する料金も通信費として計上できます。これを機にしっかりと理解しておきましょう。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

金融機関で振り込みする際の手数料は、「支払手数料」として計上可能です。その他にも、以下の費用は支払手数料に該当します。

支払手数料は、後述する「雑費」と混同されがちですが、重要度や使用頻度が高いものは支払手数料に分類される、と覚えておきましょう。

車を維持・管理するための費用です。具体的には、以下のようなものが「車両費」に該当します。

ただし、これらの費用は必ずしも車両費に計上する必要はありません。ガソリン代を「旅費交通費」、もしくは「消耗品費」としても計上可能です。自身が管理しやすいように、勘定科目を使用すると良いでしょう。

減価償却は固定資産の購入費用を、複数年に分割して費用計上する会計処理です。減価償却の対象となる資産は原則、耐用年数が1年以上で、取得価額が10万円以上の固定資産となっています。

費用計上する際の計算方法は主に、「定額法」と「定率法」の2種類です。個人事業主の場合、事前に届出をしていない限り、毎月一定額ずつ計上する、定額法を利用する必要があります。

飲食店で仕事関連の打ち合わせなどをおこなった際は、その代金を「接待交際費」として計上可能です。また、国税庁によると、供応・慰安・贈答、その他これらと類するものも、計上できると定められています。

ただし、接待交際費は、プライベートとの区分が難しく、税務署からも指摘を受けやすい費用です。計上する際は、十分に注意しましょう。

参考:国税庁「交際費等の範囲と損金不算入額の計算」

他の勘定科目に該当するものがないときや、一時的に発生した費用は「雑費」として計上可能です。具体的には、以下のようなものが雑費に該当します。

ただし、雑費の金額が大きくなりすぎると、あとから帳簿を見た際に内容の把握が難しくなるため注意しましょう。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

雑費は「ほかのどの勘定科目にも当てはまらない経費」を処理する際に使用します。したがって、雑費が突出して多い場合「プライベートの支出が混ざっているのでは」と税務調査で疑われる可能性があります。事業に関係する支出は、基本的に雑費以外の勘定科目で処理できるからです。

よくある間違いとしては、ノートや印刷代を雑費として処理するケースです。これらは通常「消耗品費」等で処理されます。どの勘定科目を利用したら良いかわからないという理由で、安易に「雑費」で処理すると、雑費の金額が大きくなってしまいますので注意しましょう。

また接待交際費を計上するうえで特に重要なことは、その支出が「事業に関係するかどうか」です。経費として認められるかどうかについての明確な線引きはありません。そのため、税務調査の際には「事業に関係する出費であったこと」を説明する必要があります。したがって、プライベートでの飲食代などは接待交際費にはできませんので注意しましょう。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

生計をともにしている配偶者や、15歳以上の親族に仕事を手伝ってもらい、その対価として給与を支払っている場合、経費として計上可能です。とくに、青色申告では、支払ったすべての金額を経費にできるため、高い節税効果が期待できます。

ただし、家族を青色従事者とするためには、6か月以上、その事業に従事している必要があるため注意が必要です。

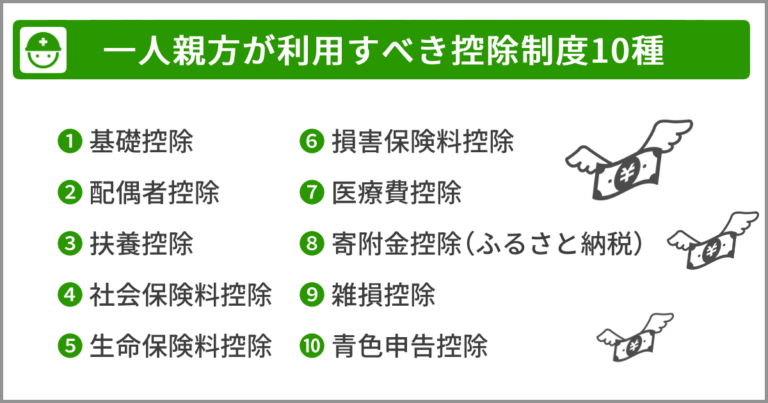

一人親方が節税のために利用できる控除制度は、主に10種類あります。順に解説していくので、これを機にしっかりと理解しましょう。

基礎控除は、納税者本人の合計所得金額が2,500万円以下の場合に適用される制度です。控除額は、所得金額によって異なります。

参考:国税庁「No.1199 基礎控除」

配偶者の年間の合計所得金額が48万円以下の場合、「配偶者控除」を受けることが可能です。

仮に、配偶者の所得が48万円を超えていたとしても、その所得が給与収入に該当するなら、最大103万円までが、配偶者控除の対象になります。別途、55万円の「給与所得控除」を受けられるからです。

参考:国税庁「No.1190 配偶者控除」

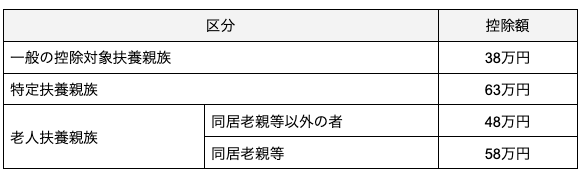

対象となる扶養親族がいる場合、一定金額の控除を受けることが可能です。控除額は、該当する親族によって異なります。

とくに、大学進学などで、多くの出費が予想される19〜23歳未満の子どもがいる場合は、「特定扶養親族」に該当し、63万円の控除を受けることが可能です。

参考:国税庁「No.1180 扶養控除」

自分自身の社会保険料を納めたときに、受けられる控除のことです。具体的には、以下の支払いが「社会保険料控除」に該当します。

また、自分以外にも配偶者や、親族の負担すべき社会保険料についても、社会保険料控除の対象となるので、覚えておきましょう。

参考:国税庁「No.1130 社会保険料控除」

生命保険料控除は、以下3つの保険料を支払ったときに控除を受けられます。

生存または死亡に起因して支払う保険金、その他給付金にかかる保険料です。

入院・通院にともなう給付部分にかかる保険料のことを指します。

個人年金保険料税制適格特約を付加した個人年金にかかる保険料です。

参考:国税庁「No.1140 生命保険料控除」

1年の間に発生した地震保険料のうち、一定額、所得控除を受けられます。地震保険料控除の対象となる契約は、以下のとおりです。

ただし、常に住居として使用していない建物や家財は、地震保険料控除の対象にはなりません。

参考:国税庁「No.1145 地震保険料控除」

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

1年間に支払った医療費の金額が、一定の額を超えた場合に受けられる制度です。「医療費控除」は、治療費以外にも、通院時の交通費や薬代も含まれるため、領収書は大切に保管しておきましょう。

ただし、治療行為に当てはまらないものは、医療費控除の対象にはなりません。人間ドックや健康診断の費用(異常があった場合は、控除の対象となる可能性あり)などが、その代表例です。

参考:国税庁「No.1122 医療費控除」

都道府県や市町村などに寄付をおこなった際に、控除を受けることが可能です。ふるさと納税も「寄附金控除」の対象になります。

寄附金控除を受けるためには、寄付したことを証明する書類が必要です。万が一、書類をもらっていない場合は、確定申告がはじまる前に、寄付先に連絡して確認しましょう。

参考:国税庁「No.1150 寄附金控除」

震災や火災、盗難などにより損害を受けた際に、適用される制度です。ただし、別荘や書画、骨董など1個の価格が30万円を超えるものは、控除を受けられません。

万が一、損失額が大きく控除しきれない場合は、翌年以降に繰り越しができます。最大3年間繰り越せるので、しっかりと覚えておきましょう。

参考:国税庁「No.1110 雑損控除」

さきほども述べたように、青色申告をおこなうと、10万円・55万円・65万円のいずれかで、控除を受けることが可能です。

控除額が最も大きい65万円の控除を受けるためには、以下4つの条件を満たす必要があるので、覚えておきましょう。

ちなみに、55万円の控除は、上記1〜3を満たすことで受けられます。

参考:国税庁「No.2072 青色申告特別控除」

一般社団法人一人親方労災保険組合 代表理事

医療費控除では、忘れられがちな支出が2つあります。1つ目は「通院時の交通費」です。公共交通機関を利用した場合、交通系 ICカードを利用すると領収書が発行されません。そういった場合は、医療費の領収書の空白部分やノートなどに「公共交通機関を利用した年月日、利用した区間、金額」を記載すれば、領収書の代わりとして医療費控除を受けることができます。

一人親方のなかには「領収書が発行されないから」という理由で、交通費を医療費控除として申請しない方が多くいます。特に通院回数の多い方は、交通費もまとまった支出となりますので、忘れずに申請することをおすすめします。

2つ目は「人間ドックや健康診断の費用」です。人間ドックや健康診断の費用は、病気の治療をおこなうものではないので、基本的には医療費控除の対象とはなりません。ただし人間ドックなどで重大な病気が見つかり、その治療をおこなった場合には、その治療費だけでなく「人間ドックや健康診断の費用も医療費控除対象とできる」場合があります。

これについては医療費控除の対象となる事例が明示されていないので、もし人間ドックや健康診断で病気が見つかり治療した場合には、その都度国税庁の相談窓口や税理士等に問い合わせると良いでしょう。特に人間ドックは高額になる場合がありますので、控除のメリットも大きくなります。そのため上記に該当する場合は忘れずに申告するのをおすすめします。

一人親方が確定申告をおこなうときには、2つの注意点があります。順に解説していくので、しっかりと理解しましょう。

年末時点で、その年に仕入れた材料が残っている場合、残っている分は棚卸資産に該当するため、売上純利益の計算に注意しましょう。以下の計算式で、成り立っているからです。

売上純利益=売上総額ー(総仕入額ー棚卸資産)

仮に、1年間の数値が以下の場合、どうなるのか考えてみましょう。

さきほどの計算式に当てはめると、売上純利益は、80万円になります。すべての仕入額を引いた、70万円にはならないことを理解しましょう。

一人親方が労災保険料を支払った際は、「事業主貸」として計上する必要があります。事業主貸は、業務とは関係なく支払ったお金に対して用いる勘定科目です。

一般的に労災保険料は、「法定福利費」として経費に計上できますが、一人親方は経費として計上できません。法定福利費は原則、従業員を対象としたものだからです。

つまり、基本的に従業員を雇わない一人親方は、経費として計上せず、事業主貸として処理する必要があることを、覚えておきましょう。

一般社団法人一人親方労災保険組合 代表理事

一人親方のような「個人事業主だけが使う特殊な勘定科目」があります。それは「事業主貸」勘定と「事業主借」勘定です。この2つの勘定は、正しく理解するのが難しいと言われていますが、確定申告書を作成するためには正確に用いることが大切です。

たとえば、一人親方からよく受ける質問として「事業主貸」勘定は経費になるかというものがあります。結論から言うと、「事業主貸」勘定は経費にはなりません。

例として、仕事で利用している銀行口座から、生活費を5万円引き出したとします。その場合の仕訳は、「事業主貸 5万円 / 預金 5万円」となり、帳簿上は「資産」となります。生活費は仕事に関係した支出ではありませんから、経費とならないわけです。

「資産」のイメージとしては、「事業主である自分」が「プライベートの自分」に対して5万円を貸している、と考えると良いと思います。仮に、この5万円を後日入金した場合は、「預金5万円/事業主貸5万円」と仕訳することになり、プライベートの自分に課していた5万円が返還されたため、事業主貸として処理された5万円はなくなります。

このように、事業とは関係ないプライベートの支出や、労災保険料のような経費として算入できない支出は「事業主貸」勘定として処理しますので、押さえておきましょう。

個人事業主である一人親方は、所得税をはじめ、各税金について自ら納める必要があります。支払いを怠ると、延滞税や無申告加算税などペナルティが課せられるため、注意が必要です。

期限に遅れることなく税金を支払うためにも、日頃からの準備が大切になります。また、将来納める税金を少しでも安くするには、費用の計上と各種控除制度の利用が欠かせません。

安心して確定申告を迎えるためにも、税金について正しい知識を持つことが重要です。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |

結論から言うと、確定申告では青色申告をおすすめします。

一般的に、白色申告は手続きが簡単だといわれています。しかし、現在は事業所得がある場合、白色申告であっても全員が帳簿をつけたり書類の保存をする必要があります。世間一般で考えられているよりもずっと手間がかかるため、現在では白色申告のメリットは少ないといえるでしょう。

特に利益が出ている方であれば青色申告を強くおすすめします。青色申告は最大65万円の特別控除があるためです。仮に課税所得が800万円であれば、65万円の青色申告特別控除を受けると約15万円の節税をすることが可能です。

たとえ会計事務所に確定申告を依頼したとしても、青色申告による節税額が税理士に支払う報酬額を上回る場合があります。そのため、トータル(税理士の費用+税金)で出費を抑えることができる場合も多いのです。

また、青色申告では、白色申告に比べて詳細な帳簿を作成するため、経営状況を的確に把握することも可能です。

以上の理由から、安易に白色申告を選択せず、青色申告を積極的に検討すると良いでしょう。