一人親方労災保険

2026.1.07更新日 / 2026.1.07

一般社団法人一人親方労災保険組合 代表理事

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方のなかには、法人化を検討している方もいるのではないでしょうか。個人事業主から法人化すると、メリットがある一方で、デメリットもあります。また、法人化するタイミングを見極めることも大切です。

実際、「今、法人化すべきか? 」というのは悩ましいところで、法人化の手続き上のこともよくわからないかもしれません。

そこで今回は、一人親方が法人化したときのメリットやデメリットを解説。法人化するタイミングの目安や、手続きの流れなどについても説明します。法人化してから後悔することがないよう、ぜひ参考にしてみてください。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

一人親方の法人化とは、個人としての事業を廃止し、新しく法人を設立することです。一人親方は基本的に個人事業主ですが、法人化することもできます。

一人親方の場合、まずは個人事業主として独立する方も多いでしょう。個人事業主として仕事を始めるには公的な手続きが必要ですが、法人化の手続きほど複雑ではありません。

法人化する場合には、順序だてて準備をおこなうことが大切です。法人化すれば個人事業主だったときの事業をそのまま継続できるのと同時に、資産・債務・名義なども引き継ぐことになります。

一人親方が法人化をするタイミングは、いくつか目安の時期があります。絶対的な正解はありませんが、だいたいの目安はあるため、法人化のタイミングを見極めるようにしてください。

法人化のタイミングの目安としては、以下の3つが挙げられます。

上記3つのタイミングについて見ていきましょう。

1つ目は、年間の所得(利益)が1,000万円を超えたタイミングで法人化するというものです。

この主張の根拠は、「所得税と法人税の税率の違いから、法人化したほうがお得になる」という考えです。

個人事業主である一人親方の場合、個人の所得に所得税がかかりますが、法人が納める法人税は、法人としての所得に課税されます。つまり、利益は同じ金額でも、支払う税額に差が出るため、税金が安いほうが得ということです。

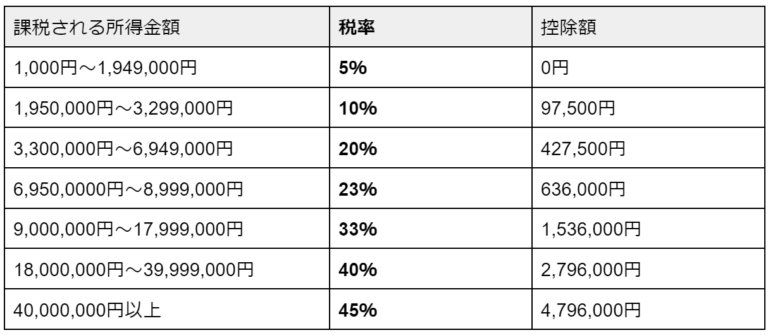

所得税と法人税の税率を比較してみましょう。まず、下表は個人の所得税率です。所得が増加するほど、税率も高くなります。

出典:国税庁「No.2260 所得税の税率」

以下は法人税率をあらわした表です。

出典:国税庁「No.5759 法人税の税率」

2つの表から所得税率と法人税率を比べると、所得が高くなると法人化をしたほうが節税になることがわかります。

注意したいのは、法人化した場合、別途支払いが発生するものがある点です。たとえば、法人住民税の最低額7万円や、複雑な決算申告を依頼する税理士への報酬などが挙げられます。

とはいえ、所得が900万円を超えると、所得税率は33%、法人税率は23.2%と、明らかに所得税率のほうが高くなり、法人のほうが得です。諸々の支払いを考慮しても、年間の所得がおよそ1,000万円を超えたころが、法人化するタイミングと考えられます。

なお、法人税率は軽減の方向にあり、平成24年には軽減税率の特例ももうけられました。今後も法人税率の改正などを確認したうえで、法人化のタイミングを見極めてみてください。

2つ目のタイミングは、年間の売上が1,000万円を超えたときです。消費税の課税が開始される時期を根拠としています。

一人親方に限らず、事業者が納める消費税には免税制度があります。免税になるのは、「前々年の売上が1,000万円以下の事業者」です。

2年前の売上が1,000万円以下の個人事業主は、その年の消費税の納付が免除されます。また、個人事業の開始から2年間は前々年というものが存在しないため、やはり消費税の課税事業者にはなりません。

一方、売上が1,000万円を超えると、その2年後には消費税を納めなければならない年がきます。

ただし、法人化をした場合、それまでの個人事業の売上実績がリセットされ、新しく「2年」のカウントが始まるのがメリットです。つまり、法人化によって、消費税を納める開始時期を先送りできます。

そのため、個人事業主として売上が1,000万円を超え、消費税の納付義務が生じる直前に法人化できれば節税につながるでしょう。

3つ目は、「法人化のタイミングは事業拡大を望んだ時」という考えです。所得税や消費税の損得ではなく、経営方針で決めるべきという考え方になります。

個人事業に比べ、法人は一般的に信用度が高いため、大規模な仕事を請け負ったり、大きな借り入れをしたりできます。優秀な人材を雇いたいときにも、一般的に法人のほうが応募者が多くなるのがメリットです。

そのため、積極的に事業を拡大していきたいと望む場合は、法人化を検討するのも良いでしょう。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

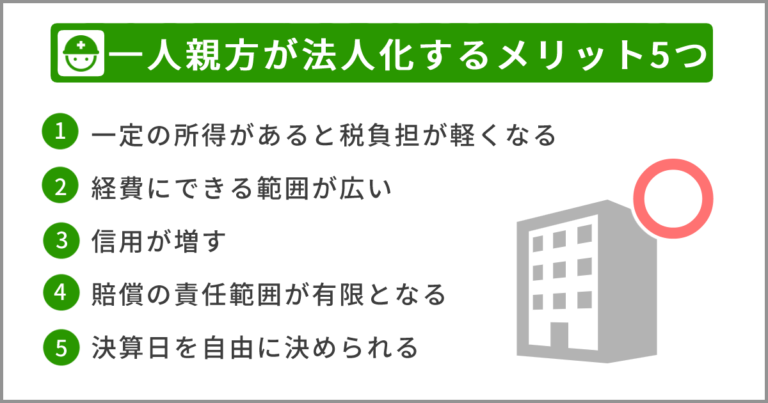

個人事業主である一人親方が法人化すると、どのようなメリットがあるのでしょうか? 法人化した場合のメリットについて、代表的なものを5つ紹介していきます。

法人化のメリットとしてまず挙げられるのは、税金の負担が軽くなることです。ただし、このメリットがあるのは、所得が900万円を超えるくらいの場合に限られます。

前述のように、個人の所得税率は所得が高くなるほど上がっていくシステムです。しかし、中小法人の法人税率は、15%と23.2%の2種類しかありません。

所得が一定額を超えると、個人事業主よりも法人のほうが税負担が軽くなります。一人親方として法人化した場合に必要となる支出も考慮する必要はありますが、所得が高い個人事業主は、法人化をすることで節税が可能となるのです。

法人化をすると、経費にできるものの範囲が広がります。経費化できるもののひとつが、事業主の給料です。

個人事業主がもらう収入は、経費に計上できません。しかし、法人化後は、法人税法のルールに従って給与額を設定すれば、事業主がもらう給料は役員報酬として経費になります。また、事業主がもらう賞与も、役員賞与として経費にできるのです。

税金は「収入-経費」の額にかかるため、経費が多く差し引けるほど節税になります。事業主である一人親方がもらう給料は毎月発生し、額も大きいため、節税効果が高い経費です。

法人として経費化できるものには、他にも退職金や法人保険などがあります。また、赤字を繰り越せる年数が個人事業主より長かったり、自宅を社宅化して経費計上できたりもします。

こうして経費の範囲を広げて節税につなげられることも、法人化のメリットです。

法人化をすると、対外的な信用が増します。信用が増せば、大規模な仕事が受注できたり、多額の事業資金を借り入れたりできるのがメリットです。

法人に信用力がある理由のひとつとして、法人は事業の実態が客観的に確認しやすいことが挙げられます。法人は、定款・資本金・役員などの事項が厳格に確認されたうえで、国の登記簿に公的に登記されているためです。

もちろん個人事業主である一人親方でも、堅実な経営をしている方は数多くいます。しかし、一般的に法人に比べて信用度が劣ることは否めません。

企業にもよりますが、取引相手を法人に限定しているところもあります。仕事を獲得するうえでも、法人化するのは有効でしょう。

法人化すると、損害賠償責任の範囲が有限になります。賠償責任に限りがあることも、法人化によるメリットのひとつです。

一人親方でも、事業をしていると思わぬ債務を負うリスクがあります。何らかの原因により仕入れなどの代金が払えなくなったり、業務上のミスで損害賠償を請求されたりすることがあるためです。

債務が発生した場合、個人事業主は無制限に返済や賠償をしなければいけません。手持ちの現金が足りなければ、自分の財産を手離してでも支払いをすることになります。

しかし、法人の社長の責任は有限です。債務を負ったのは法人自体であり、法人と社長とは別個の存在として扱われます。たとえ会社が多額の負債を出して倒産した場合でも、社長の責任はその出資金額に限定され、自分自身の財産で賠償する必要はありません。

ただし、会社の負債について社長個人が連帯保証をした場合は、連体保証人としての責任を免れることはできないので、注意が必要です。

決算日を自由に決められることも、法人化のメリットです。

法人税の申告は決算日から2か月以内に行いますが、この2か月間は通常業務と決算業務が重なり、とても忙しくなります。しかし、決算日を工夫することで、会社の繁忙期と決算時期をずらせます。

会社がそれほど忙しくない時期なら、時間的な余裕をもって決算業務をおこなえるでしょう。決算業務に集中できれば、業務上のミスを防げたり、来期の経営方針や節税について考えたりすることも可能です。

一方、個人事業主の確定申告時期は、毎年2月半ば~3月半ばと決まっています。たとえ事業の繁忙期と重なっても、時期をずらして確定申告をすることはできません。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

一般社団法人一人親方労災保険組合 代表理事

一人親方が法人成りすると、経費にできる範囲が広がったり、社会的信用度が上がったりといったメリットを受けることが可能です。経費等の節税面におけるメリットが大きいのはもちろんですが、社会的信用度が上がることによって、仕事が受注しやすくなることも大きいでしょう。

個人事業主は仕事における責任をすべて自分で負う必要がありますが、法人成りすれば、賠償責任の範囲を有限化することも可能となっています。ただし、これは株式会社や合同会社となった場合です。合名会社や合資会社の無限責任社員となった場合には、会社倒産時において負債などをすべて背負う無限責任を課せられるため、注意してください。

また、法人成りのメリットとしては、事業承継が容易になることも挙げられます。個人事業のままでは、自分が引退すれば事業を畳む必要があります。仮に子供が跡を継ぐとしても、許認可等は取り直しとなってしまいます。これに対して法人であれば、社長の交代という形で事業承継できるため、自分が引退してもそのまま事業を残すことが可能です。

一人親方の法人化には、デメリットも伴います。法人化後に後悔しないためにも、デメリットはしっかりと確認しておきたいところです。

法人化のデメリットについて、代表的なものを5つ紹介します。

法人化には手間がかかります。詳しくは後述しますが、法人化するためには、さまざまなことを取り決めたり、煩雑な手続きをこなしたりしなければいけません。

加えて、法人化には費用もかかります。たとえば、定款の認証費用や、法人登記の登録免許税などです。

公証人役場での定款認証費用は5万円、株式会社を設立する場合の登録免許税の最低額は、15万円となっています(令和3年12月時点)。また、手続きを司法書士などに外注すれば、その費用ももかかるでしょう。

手間と費用がかかっても法人化すべきか、よく検討する必要があります。

法人化したあとは、会社のお金は自由に使えなくなります。会社のお金と自分のお金は、明確に区別しなければいけません。

個人事業主の一人親方が仕事で得た収入は、基本的に全て自分のお金です。忙しく働いた結果、収入が増えれば自分の儲けであり、自由に使って構いません。

しかし、法人化後は、会社のお金のうち自由に使えるものは役員報酬だけになります。どんなに忙しく働いたときでも役員報酬は一定額で、会計期の途中で増えることはありません。

法人化すると、健康保険と厚生年金に加入の義務が生じます。健康保険と厚生年金の保険料は高く、法人化のデメリットのひとつです。

個人事業主である一人親方が加入する保険は、国民健康保険(または国民健康保険組合)と、国民年金です。国民健康保険と国民年金は個人で支払うもので、会社負担分の保険料はありません。

一方、法人化後に加入する健康保険と厚生年金の保険料は、会社と従業員でそれぞれ負担します。会社負担分の保険料は、月給の約15%です。保険料は月給の額によって決まり、月給が高くなれば比例して保険料も上がります。

一人親方が法人化するときは、この社会保険料の金額も把握し、経営計画を立てるようにしましょう。

法人化をして収益を上げると、法人税を納付しなければいけません。事業が赤字のときは法人税の納付はありませんが、たとえ赤字でも、法人住民税として年間7万円の支払いは必ず発生します。

一方、個人事業主である一人親方の場合、事業が赤字で、他の所得がない年については、所得税も住民税もかかりません。

法人化後にかかる費用として、法人税や法人住民税は考慮しておきましょう。

会計処理や税務申告が複雑になるのも、法人化のデメリットです。会計処理がある程度できる一人親方でも、法人決算は手に負えないという方はいるでしょう。

自分で決算処理ができなければ、税理士に外注することになり、費用がかかります。売上の規模にもよりますが、税理士に決算申告のみを依頼する場合でも、10~25万円くらいが相場です。

決算時だけでなく、普段の会計処理についても、法人化をきっかけに税理士に依頼しようと考える一人親方もいるかもしれません。会計処理が複雑化し、事業主が直接タッチしづらくなることも、法人化のデメリットといえます。

法人化後に経理業務を外注化しても、経営者として経理書類や決算書類に目を通しておくことは必要です。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

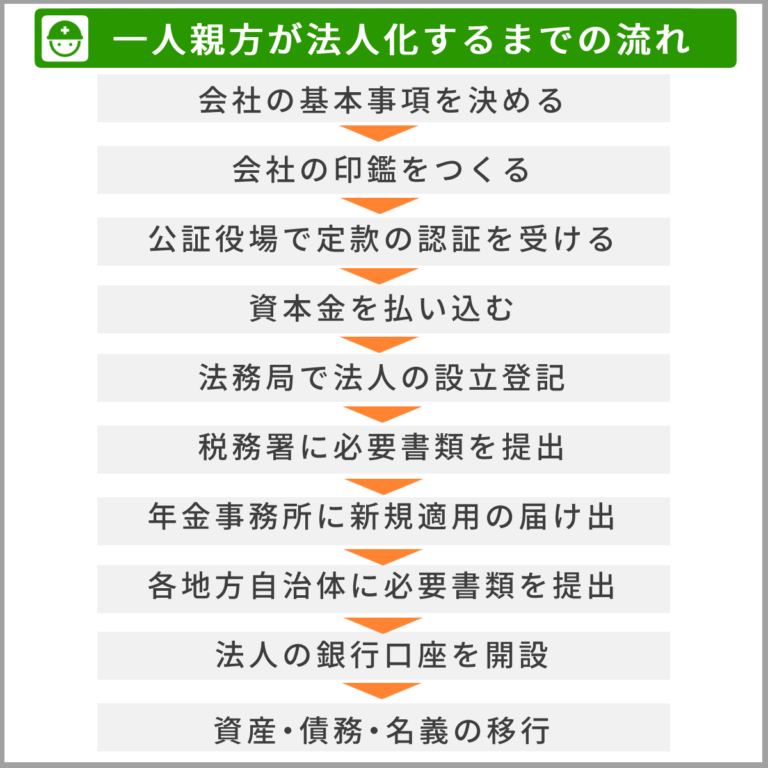

一人親方が法人化するには、具体的にどのような手続きをすれば良いのでしょうか? 個人事業主が法人化するまでの流れについて、順に見ていきます。

まず、設立する法人の種類を決めなければいけません。法人には、合名会社・合資会社・合同会社・株式会社の4種類があります。一般的には株式会社、または合同会社を設立するケ―スが多いです。

合同会社や株式会社が選ばれる理由として、出資者の責任が有限であることが挙げられます。責任が有限であれば、万が一、会社が負債を負ったときにも個人のリスクが低いためです。

法人の種類が決まったら、会社の基本的事項を決めていきます。決める内容は、以下のようなものです。

最初に決めた事項は、会社登記に必要な定款の内容と重複する部分も多いため、よく検討して決定する必要があります。

会社の印鑑として、以下の3種類をつくりましょう。

上記のうち、会社の実印は法務局で印鑑登録をするものです。また、角印は領収書や請求書などの各種書類に押印します。銀行印は法人口座を開設するときに必要です。

印鑑にはさまざまな価格のものがありますが、安いものでも構いません。とはいえ、長く使用することを考えると、ある程度頑丈なものを選ぶのがおすすめです。

会社の定款も作成します。定款とは、会社の基本的な事項を定めた書面のことです。会社法に定められている「絶対的記載事項」は、必ず定款に盛り込む必要があります。

絶対的記載事項は以下の5つです。

定款のひな型は、日本公証人連合会のサイトからダウンロードできます。

定款を作成したら、会社の本店所在地を管轄する公証人役場で、認証を受けてください。定款の認証費用として、1件5万円かかることも考慮しておきましょう。

発起人(代表者)の口座に資本金を払い込みます。この時点ではまだ法人の口座がないため、一人親方の個人口座に振り込む形で問題ありません。

資本金額についてはとくに下限はなく、1円でも資本金になります。

ただし、資本金は会社の信用力にもつながるため、ある程度の金額にするほうが良いでしょう。また、会社の設立費用や、法人化後の運転資金をカバーするためにも、資本金は必要です。

資本金の払い込みが終わったら、通帳のコピーを取っておいてください。登記申請書に添付するためですが、WEB通帳しかない場合は、取引の明細がわかるページをプリントアウトしましょう。

法人の本店所在地を管轄する法務局で、法人設立登記をします。登記申請書のフォームは、法務局のサイトからダウンロード可能です。申請書の書き方は、同じく法務局のサイトを参考にしてみてください。

登記申請書を提出するときには、以下の書類を添付します。

法人設立登記は、法務局のサイトからオンライン申請もできるので便利です。

もし登記申請書に不備があったり、添付書類が足りなかったりした場合は、法務局から申請人である一人親方に連絡がきます。内容の修正や添付書類の追加について、補正の指示が出されたら、早急に対応しましょう。

補正指示への対応が遅れると、登記の完了も遅延するため、注意が必要です。補正がなければ、申請から1週間程で設立登記が完了し、会社の謄本と印鑑証明を取れるようになります。

登記が完了して法人が設立されたら、本店所在地を管轄する税務署に必要書類を提出しましょう。具体的には以下の書類が挙げられます。

上記のうち、場合によっては提出が必要ない書類もあります。税務署に提出する必要書類について、ひとつずつ見ていきましょう。

個人事業主としての業務を公的に終了できる届出書です。

用紙や記載例は、国税庁のサイトからダウンロードできるので、利用してみてください。廃業届出書の提出時期は、廃業から1か月以内とされています。

法人を設立する届出書も、税務署に提出しなくてはいけません。記載事項は、法人名・所在地・設立年月日・代表者の氏名などで、定款または会社謄本の内容に沿うものにしてください。

届出書の用紙は、国税庁のサイトからダウンロードできます。定款のコピーを添付して、本店所在地の税務署に持参するか、郵送で提出しましょう。提出期限は法人設立から2か月以内とされています。

個人事業主として青色申告の承認を受けていた場合は、取りやめの手続きをする必要があります。白色申告をしていた場合は必要ありません。

青色申告の取りやめ届出書は、法人化に伴って個人事業を廃止した翌年の3月15日までに提出します。用紙は国税庁のサイトからダウンロード可能です。

法人として青色申告をする場合は、承認の申請書を提出しましょう。次の2つのうち、早いほうの日の前日が提出期限です。

申請書の用紙は、国税庁のサイトからダウンロードできます。

正式には「給与支払事務所等の開設・移転・廃止届出書」と呼ばれます。法人化後に従業員を雇わない場合でも、代表者である一人親方に支払う役員報酬は給与の扱いになるため、この届出が必要です。

届出書は、国税庁のサイトからダウンロードできます。提出期限は、事業所の開設から1か月以内です。

源泉所得税を納付する場合は、納期の特例承認を受けるための申請をしておくと、事務負担を軽減できます。

源泉所得税とは、会社が社員の給与から税金を差し引いて、社員の代わりに国に納付するものです。原則として、毎月税務署に納付します。

しかし、給与を支払う人数が常に10人未満の場合は、納付を年2回だけにすることも可能です。この特例を、源泉所得税の納期の特例といいます。

特例の承認申請書を税務署に提出すれば、毎月、源泉所得税を納税する必要はありません。ただし、半年分をまとめて支払うことになるため、資金繰りには注意しましょう。

申請書の提出期限は定められていませんが、納期の特例が適用されるのは、提出した日の翌月支払いの給与からになります。申請書は国税庁のサイトからダウンロード可能です。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

法人成りする場合には、個人事業主としての廃業届や、給与支払事務所等の開設届出書といったさまざまな書類を提出しなければなりませんが、この中でも青色申告承認申請書の提出を忘れることは避けましょう。

個人事業主でも青色申告は可能であり、一人親方でもおこなっているひとは多く存在します。しかし、法人成りした場合には、個人事業主として青色申告をおこなっていたとしても、改めて青色申告承認申請書を提出しなければなりません。

個人事業主としての青色申告であれば、赤字の繰り越しは3年までですが、法人であれば10年まで繰り越すことが可能となります。青色申告は、節税面でのメリットが非常に大きいため、忘れずに提出するようにしましょう。

法人化すると、健康保険と厚生年金保険への加入義務が生じます。たとえ会社に一人親方だけしかいなくても、健康保険と厚生年金保険は会社単位で適用されるため、加入は必須です。

健康保険・厚生年金保険の加入に関する書類には、以下の3種類があります。

上記のうち、最初の「新規適用届」は提出が必須です。2つめの「被保険者資格取得届」は従業員を雇った場合に届け出ます。最後の「健康保険 被扶養者(異動)届」は、従業員に扶養家族がいるときに提出してください。

いずれの書類も、事業所の所在地を管轄する年金事務所に提出します。郵送や電子申請でも可能です。

届出用紙は日本年金機構のサイトからダウンロードできます。提出期限は設立登記完了後から5日以内なので留意してください。

なお、国民健康保険組合に加入している場合は、健康保険は適用除外となります。しかし、厚生年金の加入義務は残っているため、年金事務所への届出は忘れずにおこないましょう。

会社所在地の地方自治体に提出する書類もあります。具体的に説明しますので、確認してみてください。

都道府県の税事務所に個人事業の開業届を出していた場合、忘れずに廃止届も提出しなくてはいけません。

使用する様式については、それぞれの提出先によって異なります。たとえば、東京都の税事務所なら「事業開始(廃止)等申請書」、大阪府の税事務所だと「事業開始・変更・廃止申告書」です。

東京都のフォームや記載例は、東京都主税局のサイトからダウンロードできます。提出期限も都道府県によって異なるため、所轄の税事務所に問い合わせてみてください。

法人設立・開設届出書も、都道府県の税事務所に提出する必要があります。

名称や様式は提出先によって多少異なりますが、東京都や神奈川県のダウンロード用の様式では、1ページ目が税務署への提出用、2ページ目が税務署用となっていて便利です。税務署に提出する法人の設立届出書と一緒に準備できます。

提出期限も都道府県によって異なるため、事業所の所在地の県税事務所に事前に問い合わせるほうが良いでしょう。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

法人用の口座を開設するかどうかは会社の自由ですが、法人名義の口座があったほうが便利です。会社のお金の動きや残高を把握しやすくなり、資金繰りに役立ちます。

また、個人と法人の入出金を明確に分けることで、税務署や取引先からの信頼を得やすくなるのもメリットです。

法人口座の開設に必要な書類は銀行によって異なりますが、たとえば以下のような書類が挙げられます。

法人の口座開設を取り扱っていない支店もあるため、事前に銀行に問い合わせるのがおすすめです。

口座開設の審査に要する期間は、10日~2週間ほどは見ておいたほうが良いでしょう。

個人事業の資産・債務・名義を、新しくできた法人に移行する手続きも不可欠です。たとえば、建設材料などの棚卸資産や、車両などの固定資産などを、法人に移行させなければいけません。

資産・債務の移行方法としては、個人と新しく設立した会社の間で、資産の売買契約や債務の引受契約を交わすなどがあります。価額の設定が難しい場合は、税理士に相談すると良いでしょう。

また、事務所の賃貸借契約書の名義や、銀行の借入名義の変更も必要です。

建設業の一人親方が法人化をする場合には、他の業種にはみられない注意点があります。建設業ならではの注意点について、順に見ていきましょう。

建設業の資本金は、500万円以上にしたほうが良いといわれています。その理由は、一般建設業の許可の基準として「自己資本が500万円以上あること、または500万円以上の資金調達能力があること」と記載されているためです。

実際は、会社資産が500万円あることを確認できれば、資本金が500万円未満でも建設業許可を受けられます。

ただし、資本金を500万円以上にしておけば、建設業の許可申請をするときに、資産を証明する書類を別途添付せずに済むのがメリットです。

また、前述のように、資本金額は会社の信用力につながります。取引先の信用を得るためにも、資本金はある程度の金額にするほうが有利です。

建設業法の改正により、令和2年10月1日以降は、個人事業のときに取得した建設業許可を新しい法人に引き継げるようになりました。

つまり、法人化しても、個人事業主としての建設業許可は無効になりません。新たに申請する必要がないため、以前は問題視されていたブランク期間が生じなくなったのです。

ただし、建設業許可の引き継ぎには、準備しておく事項も多いため、時間的余裕をもって準備を進めてください。法人化を決めたら、早めに都道府県の建設業課に問い合わせてみましょう。

健康保険は、全国健康保険協会(協会けんぽ)に加入するのが原則です。しかし、例外として、国民健康保険組合(建設国保など)に加入していた場合は、法人化後もそのまま継続できます。

建設国保には保険料の会社負担がないため、法人化しても引き継げるのはメリットです。ただし、個人負担の保険料が増えるなどのデメリットもあります。

従業員を雇ったときに、建設国保への不満が出ることもあるかもしれません。会社として資金力に余裕があるようなら、協会けんぽへの加入も検討してみてください。

一般社団法人一人親方労災保険組合 代表理事

一人親方が法人成りした場合には、健康保険と厚生年金保険への加入義務が生じます。これは社長1人だけの1人法人であっても変わることはないため、手続きを忘れることがないようにしなくてはなりません。

事業拡大に伴う法人成りでは、会社設立と同時に従業員を雇い入れることも多くなっています。この場合には健康保険や厚生年金保険の他に、雇用保険や労災保険の手続きも必要です。

健康保険や厚生年金保険、雇用保険、労災保険といった社会保険への未加入に対する取り締まりは、近年厳しくなっており、厚生労働省が積極的に指導を行っています。また、加入義務があるにも関わらず、手続きを怠っていた場合には、懲役や罰金といった罰則も予定されているため、知らなかったでは済まされません。

社会保険の手続きを怠っていたことによって、貰えるはずであった年金等が貰えない事態も考えられます。社会保険への加入は義務となっているため、忘れずに手続きを行いましょう。

一人親方から法人化すると、さまざまなメリットがある一方で、デメリットも生じます。また、法人化するタイミングを見極めることも大切です。行動に移す前にできるだけ多くの情報を集め、十分に検討しましょう。

いよいよ法人化を決めた場合は、多数の公的な書類を用意する必要があります。スムーズに法人化できるように、この記事の内容を参考に前もってすべきことを整理しておきましょう。

当社(一人親方労災保険組合)の特徴は、お急ぎの方でも安心してご加入いただけるという点。より具体的には、以下の強みがあります。

もちろんサービス内容自体も、国が用意している制度なので安心。お申込み手続きも、以下フォームから約3分で完了します。

労災保険選びにお悩みの方は、ぜひ当社にご相談くださいませ。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |

さらに法人成りのタイミングとして推奨されるのは、個人事業の所得金額が800万円から900万円程度になった時とされています。この所得で法人成りを行うのが、節税の面でメリットが大きいというのが最大の理由ですが、利益は経費等である程度コントロール可能なため、自分の選んだ時期に法人成りができることも理由として挙げられます。

消費税の課税基準は売り上げが1,000万円を超えることとなっていますが、売り上げはどうしても発注元の事情に依存するため、コントロールが難しくなっています。そのため、自分でコントロールできる部分の大きい所得金額を目安として、法人成りをおこなうことが推奨されています。