一人親方労災保険

2026.1.07更新日 / 2026.1.07

一般社団法人一人親方労災保険組合 代表理事

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方として仕事をしながら、厚生年金に加入しておらず、不安を感じている人は多いのではないでしょうか。原則、一人親方は厚生年金に加入できません。

しかし、厚生年金以外に、一人親方が老後に備えるための制度は数多くあります。たとえば、国民年金が挙げられますが、老後の資金として十分かと悩む一人親方もいるかもしれません。

そこで今回は、一人親方が厚生年金に加入できない理由と、国民年金に加入すべき理由を説明したうえで、老後のために利用すべき5つの制度を紹介します。厚生年金と国民年金との違いについても詳しく解説しますので、ぜひ最後までご覧ください。

なお、この記事では、建設業などに従事する個人事業主などを含めて、広く一人親方として紹介しています。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」の労災保険です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

一人親方の定義に当てはまる場合、原則、厚生年金には加入できません。厚生年金は、一定の要件を満たす従業員を対象とした制度だからです。

ただし、一人親方のような個人事業主であっても、従業員が5人以上で、その従業員が以下のいずれかに該当すると、厚生年金に加入できます。

上記の条件に該当しない人や、従業員を雇っていない一人親方は、前述のとおり厚生年金の加入対象外です。

厚生年金以外に一人親方が利用できる制度は後述しますので、これを機にしっかりと確認するようにしましょう。

社会保険に未加入の一人親方は、基本的に現場に入場できません。国土交通省の社会保険への加入指導が厳しくなったことが理由です。

2017年4月以降は、2次下請以下でも、社会保険に加入していないと、公共工事の現場から排除されることとなりました。

一人親方が加入すべき「適切な保険」と国土交通省が定めているのは、医療保険が国民健康保険か国民健康保険組合(建設国保など)、年金保険が国民年金です。

こうした国土交通省の対策により、一人親方の社会保険への加入の有無は、仕事の受注にも大きく影響する状況となっています。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

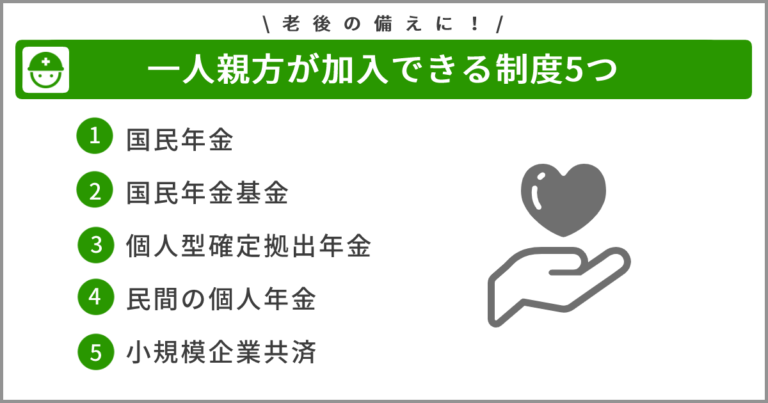

厚生年金以外にも、一人親方が老後のために加入できる制度は主に5つあります。どのような制度があるのか、順に見ていきましょう。

一人親方の基本的な老後の支えになるのが、公的な年金制度である国民年金です。日本国内に住む20歳以上60歳未満の全員が、加入を義務付けられています。

国民年金は基礎年金ともいわれ、日本の公的年金の土台部分です。厚生年金はこの基礎年金に上乗せして年金が支給される、2階建ての仕組みと覚えておきましょう。

国民年金は、職業などによって以下の3グループに分類されます。

上記のうち、一人親方は第1号被保険者に該当し、自分で保険料を納めなくてはなりません。

受給額は納付した保険料額によって変わり、加入期間が長いほど、受け取る金額も増える仕組みです。40年間(480か月)納めた場合には満額の支給となり、年額780,900円が給付されます。

なお、国民年金の老齢基礎年金は、原則65歳から受け取れます。ただし、受給するためには、保険料を納めた期間などによって決定される、受給資格期間が10年以上あることが必要です。

一人親方のように、国民年金の第1号被保険者に該当すると、国民年金基金に加入できます。

国民年金基金は、国民年金に上乗せできる公的な制度です。会社員・公務員などが受け取る厚生年金のように、2階建ての仕組みとすることで、 第1号被保険者でもより豊かな老後を送れるように設けられました。

給付される年金額は、掛金の額に応じて決まります。ライフプランに合わせて、加入後に年金額を変更したり、掛金を前納して割引を受けたりすることも可能です。

また、掛金の支払いは、国民年金と同じく社会保険料控除を受けられ、節税につなげられます。受け取る年金も、公的年金等控除の対象です。

国民年金基金は老後に備えられるだけでなく、節税効果もあり、公的な年金制度という安心感もあります。国民年金に何かプラスしたいと考えているなら、まずは利用を検討したい制度です。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

個人が老後に備える資産づくりをするために、国が定めた制度です。日本在住の20歳以上60歳未満の人なら、だれでも始められます。月額5,000円から毎月一定の金額を積み立て、運用したお金を60歳以降に受け取る仕組みです。

個人型確定拠出年金は、税金面において数多くのメリットがあります。たとえば、掛金の支払いや受け取り時の金額は、確定申告時の控除の対象です。運用で得た利益には税金がかかりません。

また、運用対象にはさまざまな金融商品があります。運用を任せる金融機関や、商品とその配分が自分で選べるのも特徴です。

ただし、投資信託などの元本変動型の商品を選ぶと、リターンは見込めるものの、元本割れのリスクもあります。また、原則として、年金は60歳になるまで引き出しできません。

個人型確定拠出年金はメリットと同時に多少のデメリットもありますが、自分で積極的に老後の資金準備をおこないたい人なら、利用を検討してみてください。

民間の個人年金に加入して、老後の資金を増やす選択肢もあります。銀行にお金を預けておくだけよりも、税負担を軽減できるなどのメリットがあるのが特徴です。

民間の個人年金には、以下の3種類があります。

加入者の生死に関係なく、10年や15年など契約時に決められた期間内で、給付の受け取りが可能です。

確定年金と同じく、決められた期間内は年金が支給されますが、加入者が死亡すると支給が終了します。

加入者が生存している限り、年金の受給が可能です。有期年金との違いは期間の制限がない点で、契約の際に決まった年齢以降、加入者が死亡するまで年金が受給できます。

それぞれで特徴やメリットが異なるため、加入する際は、自分のライフプランに合うものを選択するようにしましょう。

なお、個人年金の保険料は、個人年金保険料控除の対象です。保険料の払込期間が10年以上など、一定の条件はありますが、控除された分だけ所得税や住民税を抑えられます。

また、民間の個人年金は、個人型確定拠出年金と比較した場合、柔軟性に優れているのもメリットです。積立の期間を自分のライフスタイルにあわせて選択できたり、途中解約した場合でも「解約返戻金」を受け取ったりできます。

公的年金だけでは老後が不安な場合は、個人年金に加入するのも良いでしょう。

個人事業主や小規模企業の経営者、役員などを対象とした、退職金の代わりになる制度です。国の機関である中小機構が運営しており、2021年3月時点で約153万人が加入しています。

一人親方は個人事業主なので、会社員のように退職金が支払われることはありません。しかし、小規模企業共済に加入しておけば、事業を廃止したときに、積み立てたお金に応じて給付金を受け取れます。

小規模企業共済のメリットは、掛金の幅が広い点です。月々の掛金は、1,000〜70,000円の範囲内で、500円単位で設定できます。加入後も掛金を変更できるため、そのときの経済状況に応じて、柔軟に積立できるのも良いところです。

ただし、加入期間が20年未満だと元本割れとなります。加入するなら、事業を廃止する時期を見極めて検討するようにしてください。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

日本は国民皆年金の国であるため、個人事業主である一人親方や、企業勤めのサラリーマンなど、働き方を問わずに全国民が共通の年金として、国民年金に加入しています。厚生年金は、1階部分となる国民年金の基礎年金に上乗せする2階部分となる年金制度です。国民年金と厚生年金は、どちらかに加入するといった選択的な制度ではなく、どちらが得というものでもありません。

確かに厚生年金保険料は、労使折半で支払っており、全額自己負担の国民年金保険料よりも得に感じるかも知れません。しかし、厚生年金に加入しているということは、国民年金にも加入しているということであり、保険料も厚生年金の分を余計に負担していることになります。

厚生年金に加入していれば、老齢年金をはじめとした年金に上乗せとして、厚生年金が支給されるため、支給される額は国民年金のみの加入よりも高くなります。しかし、これは国民年金の負担に加えて、18.3%にもなる厚生年金保険料を毎月負担している対価であり、国民年金のみよりも支給額が高いのは当然といえる結果です。

勘違いしている方も多いのですが、国民年金と厚生年金は各々独立した制度ではなく、両者を併せることで、日本における公的年金制度を構成しています。どちらかを選択するようなものではなく、どちらかが得という制度ではないことを覚えておいてください。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

国民年金の場合、所得が少ない人は保険料の免除と納付猶予の制度を利用できます。一方、厚生年金の保険料は毎月の給与から天引きされ、免除・納付猶予といった制度はありません。

ただし、国民年金で免除・納付猶予制度を利用するためには、本人だけでなく、世帯主や配偶者の所得についても審査を受ける必要があります。

また、保険料の免除・納付猶予を受けた場合、その分受給できる年金額が減るため注意してください。

原則、国民年金の支払いは義務です。免除や納付猶予の手続きを経ないまま支払いを放置すると、保険料は未納と判断され、日本年金機構より催促の案内が届きます。催促状の期限を過ぎた場合、延滞金が課せられるため、必ず支払いを済ませましょう。

国民年金と厚生年金から成る公的年金は、老後のためだけに設けられた制度ではありません。公的年金の給付の種類には、以下の3つがあります。

それぞれどのような場合に受け取れる年金なのか、順に説明します。

原則65歳に達した人が受け取れます。公的年金の中でも、多くの国民の老後の支えとなる部分です。

一人親方など国民年金の第1号被保険者は、老齢基礎年金をもらえます。第2号被保険者である会社員・公務員などは、老齢基礎年金に加えて、老齢厚生年金を受け取れる仕組みです。

病気やケガによって、障害認定を受けたときに支給されます。

国民年金から支払われる障害基礎年金と、厚生年金から支給される障害厚生年金があるのが特徴です。障害の程度によって給付額は異なります。

年金は老後に受け取るイメージがあるかもしれませんが、障害年金も公的年金の中では欠かせない社会保証制度です。現役世代が病気・ケガなどで収入が途絶えたときのために、備えられます。

被保険者が死亡した際に、遺族に年金が支給される制度です。

遺族基礎年金と遺族厚生年金があり、それぞれに受給できる要件や対象者が定められています。いずれにしても、残された家族の生活を支えるために大切な公的年金です。

原則、一人親方は厚生年金に加入できません。しかし、厚生年金以外に、基礎年金となる国民年金には入れます。国土交通省の指導により、国民年金などの社会保険に未加入だと、現場に入れない場合もあるため注意が必要です。

また、国民年金だけだと将来が不安な一人親方には、そのほかにも老後に備えられるさまざまな制度があります。

たとえば、国民年金に上乗せできる国民年金基金や、退職金代わりになる小規模企業共済などです。

さらに積極的に資産運用という形でリターンを見込みたいときには、個人型確定拠出年金もあります。柔軟性に優れている、民間の年金保険に加入するのも良いでしょう。

仕事で稼いでいるときだからこそ、ライフプランに合わせて、老後の資金計画を立ててみてください。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |

一人親方は個人事業主であるため、全国民共通の国民年金には加入するものの、サラリーマンなどの労働者を対象とした厚生年金保険に加入することができません。

厚生年金は国民年金の上乗せとなる2階部分であり、加入できない一人親方は将来の年金額も低いものとなります。もし、将来の年金額に不安があるのであれば、民間の年金保険などへの加入も検討しましょう。

広義の意味での社会保険には国民年金や厚生年金保険だけでなく、雇用保険や労災保険といった労働保険も含まれます。サラリーマンのような労働者ではない一人親方は、原則として雇用保険や労災保険にも加入しません。しかし、一人親方の働き方や災害の発生状況を考慮して、労災保険には特別加入という制度が設けられています。

現在建設業においては、現場の安全確保の一環として、労災保険に特別加入していない一人親方の入場を断る場合が増えています。仕事の機会を失わないためにも是非労災保険に特別加入をおこないましょう。