一人親方労災保険

2025.12.17更新日 / 2025.12.17

一般社団法人一人親方労災保険組合 代表理事

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方は、文字通り一人の労働力で成り立っている事業者です。自分にもしものことが起こると、収入がなくなってしまう可能性があります。

そこで重要となってくるのが、保険への加入です。保険について気になっているが、どんな保険があるのかわからないという方も多いのではないでしょうか。

本記事では、一人親方として仕事をするうえで加入するべき保険の種類や、加入するメリットについて解説します。

組合費月額500円は業界最安値!

一人親方労災組合なら他の組合よりもお得に労災保険を利用できる

一人親方で労災保険の加入を考えている人からすると、費用はなるべく安く抑えたいところですよね。

一人親方の労災保険は、どの団体からご加入いただいても労災保険料と補償内容が変わらないため、組合費が安い団体から加入した方がお得に労災保険を利用することができます。

業界最安値で加入したいのであれば、業界最大手の「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

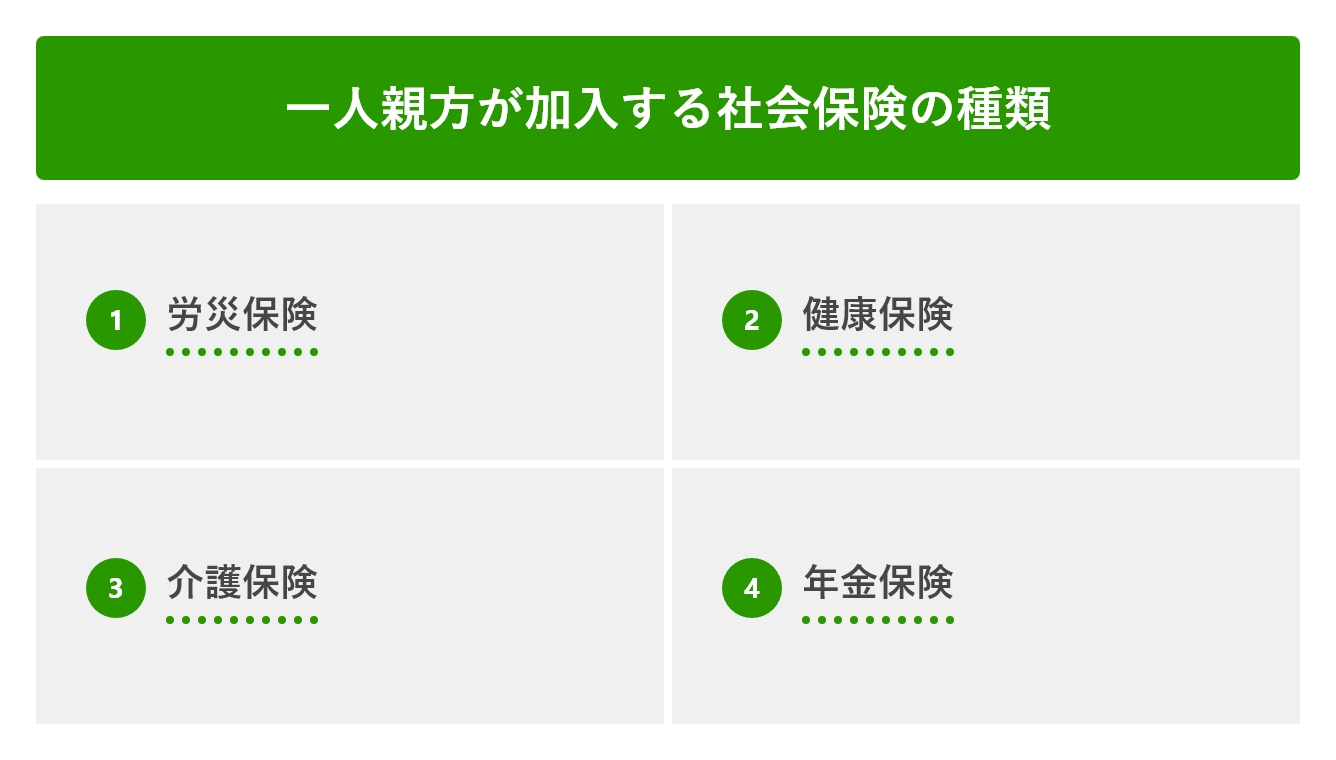

一人親方が加入しなければならない・するべき保険は大きく下記2つの種類に分けられます。

①社会保険

②民間保険

それぞれどのような保険か、詳しく見ていきましょう。

一般社団法人一人親方労災保険組合 代表理事

社会保険とは社会保障制度のひとつであり、国民の生活における万が一のリスクに備えるための公的保険制度です。社会保険が保障するリスクには、主に下記のようなものがあります。

社会保険は「相互扶助」の理念のもと、加入者全員のリスクを一人ひとりが支えあうことで成り立つ国の制度です。基本的に社会保険への加入は義務であり、特に審査などはなく要件を満たすと加入できます。

加入者が支払う保険料のほか、加入者の保険料負担を軽減するために国や地方自治体が負担する国庫負担金が、社会保険の主な財源です。

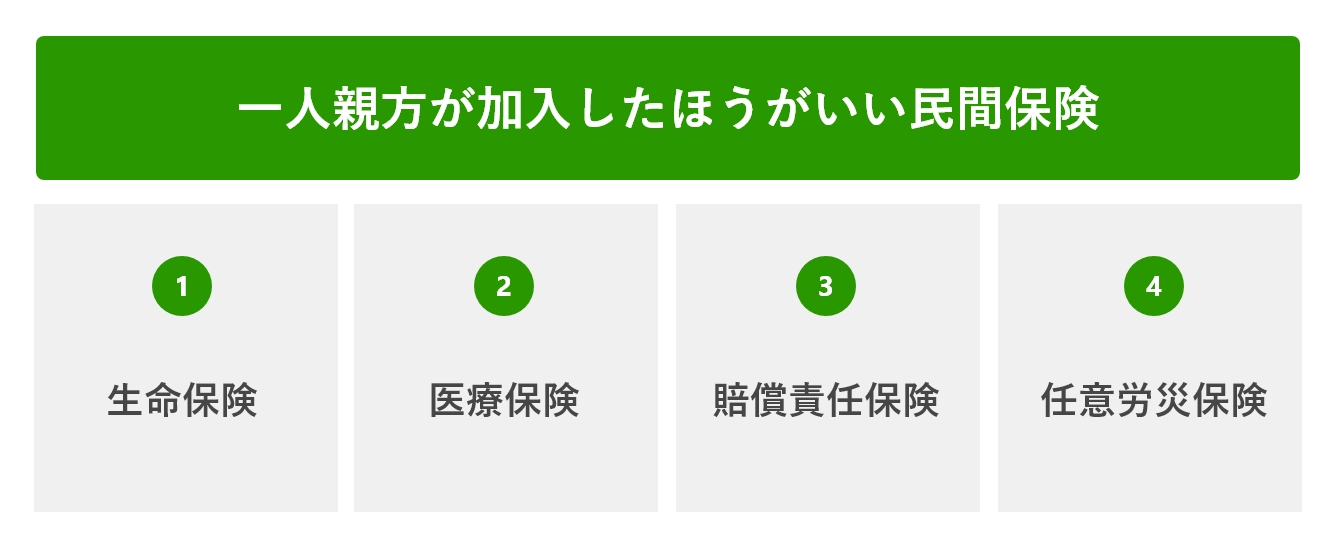

民間保険とは民間企業が提供する保険で、社会保険ではカバーできない部分を賄ったり、社会保険に上乗せしたりするためのものです。とくに社会保険ではカバーできない費用には、下記のようなものがあります。

ほかにも、社会保険ではカバーできない費用は多くあるでしょう。これらの費用を賄うために加入するのが、民間保険です。

民間保険は社会保険とは異なり、加入の義務はありません。自分で保障内容を選択でき、保障内容や対応するリスクによって保険料が決まります。

組合費月額500円は業界最安値!

一人親方労災組合なら他の組合よりもお得に労災保険を利用できる

一人親方で労災保険の加入を考えている人からすると、費用はなるべく安く抑えたいところですよね。

一人親方の労災保険は、どの団体からご加入いただいても労災保険料と補償内容が変わらないため、組合費が安い団体から加入した方がお得に労災保険を利用することができます。

業界最安値で加入したいのであれば、業界最大手の「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

一人親方には、労災保険の特別加入と民間保険の併用が最適です。労災保険は業務中の事故に対応し、民間保険は業務外のリスクもカバーします。

たとえば、業務外のけがや病気に備えたい場合には、民間の傷害保険や所得保障保険が有効です。保険の種類と範囲を正しく選ぶことで、経済的な不安を軽減し、万が一の際の備えを万全に整えられます。

一人親方が加入できる社会保険は、この4つです。それぞれの保険について、詳しく見ていきましょう。

社会保険には、この4つのほかに「雇用保険」があります。基本的に従業員の雇用主が入る保険で、従業員保護を目的としたものです。

ただし、一人親方でも100日以内であれば従業員を雇うことができるため、従業員を雇う場合は雇用保険にも加入する必要があります。

労災保険とは、労働者が業務中や通勤途中に怪我や病気、死亡した際に、本人や遺族に対して補償する保険です。受け取れる給付金には、以下のようなものがあります。

労災保険は労働者を対象とした保険のため、一人親方を含む個人事業主は原則加入できません。しかし、個人事業主のなかでも建設業などを営む一人親方などの場合、労働者と同じく業務中に事故が発生する可能性があるでしょう。

そのため、労災保険には特別加入制度が設けられており、一人親方も特別加入という形で労災保険に加入できます。一人親方の労災保険加入は義務ではありませんが、業務を行ううえで加入しておいたほうがいい保険です。

関連記事

一人親方労災保険の補償内容とは?給付基礎日額ごとの給付例も紹介

健康保険とは、怪我や病気をした際に医療費などの給付を受けられる保険です。労災保険とは異なり、業務外での怪我などに対して給付を受けられます。

日本には「国民皆保険制度」があり、健康保険にはかならず加入しなければいけません。健康保険には、2つの種類があります。

一人親方の場合、国保に加入しなければいけません。市町村で加入できる市町村国保のほか、同業の組合で組織された組合国保に加入できます。

介護保険とは、介護が必要な方にその費用負担をサポートしてくれる制度です。介護費用の自己負担額を、所得に応じて1割~3割に抑えられます。

40歳以上の方の加入が義務付けられており、健康保険料とともに介護保険料を支払わなければいけません。制度の運営は各市区町村が行い、保険料と税金で運営されています。

年金保険とは、働ける世代が保険料を支払うことで、高齢者や保障を必要とする方に年金を給付する保険です。国民皆年金制度によって20歳以上60歳未満の方全員に加入義務があり、加入することで将来自分も年金を受け取れるようになります。

年金保険には下記の2種類があり、一人親方の場合は、国民年金に加入しなければいけません。

一人親方が業務中にけがをした場合、特別加入していれば治療費や休業中の収入補償を受けられます。通常の労災保険の対象外であるため、公的な保障を受ける唯一の方法です。

特に建設業や運送業など、事故のリスクが高い業種では経済的な負担を軽減するため、加入は欠かせません。

民間保険にはさまざまな種類がありますが、一人親方が加入したほうがいい民間保険は主にこの4つです。

それぞれの保険について、詳しく見ていきましょう。

生命保険とは、仕事やプライベートにおいて何らかの理由で本人が亡くなった・大きな障害を患った際に保険金を受け取れる保険です。建設業などの仕事に携わる一人親方の場合、大きな事故に巻き込まれる可能性があるかもしれません。

特にご家族がいる方は、収入源である自分がいなくなってしまうと、家族が路頭に迷う恐れもあります。生命保険に加入することで、そのような「もしも」に備えることができるでしょう。

医療保険とは、健康保険などの社会保険だけではカバーしきれない費用をサポートしてくれる保険です。健康保険では治療費の最低7割を負担してくれますが、残りの3割はどうしても自分で支払う必要があります。

また、入院時の食事代や健康保険適用外の費用は自己負担しなければいけません。医療保険に加入することで、これらの費用をカバーできます。

賠償責任保険とは、他人を怪我させたり、他人の物を壊してしまったりした際に、給付される保険です。工事をしていると、工具を落として床を傷つけてしまったり、歩行者と接触して怪我をさせてしまったりなど、さまざまな事故が起こる可能性があります。

一人親方がこれらの事故に対して個人で賠償をすると、収入に大きく響いてしまうでしょう。安心して仕事ができるように、賠償責任保険への加入をおすすめします。

ただし賠償責任保険には、敷地内や自分・元請の道具を破壊した場合は対象外など、給付にはさまざまな制約があるため注意が必要です。

なお、賠償責任保険の保障内容については以下の記事で詳しく解説しています。

関連記事

一人親方が加入すべき請負賠償責任保険とは?契約方法の詳細も解説!

任意労災保険とは、民間企業が提供する保険です。あくまで国が提供する労災保険に加入することを前提にした補償内容となっている場合が多く、単独で加入することはおすすめしません。

一般的に、自分自身の労災事故については、労災保険に特別加入していれば十分です。ただし、一時的に従業員を雇う際は加入を検討する必要があるでしょう。

もし従業員が業務中にケガをしてしまうと、従業員本人やその家族から訴訟を起こされる可能性があります。

訴訟を起こされると、示談金や損害賠償金、弁護士費用などさまざまな費用が発生します。これらの費用は労災保険では補償されないため、必要に応じて任意労災保険にも加入しましょう。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

企業に勤める労働者と異なり、一人親方は原則として厚生年金に加入しません。そのため年金は全国民共通で支給される基礎年金のみとなり、老後の生活を支える年金としては心許ない額となってしまいます。

しかし国民年金や厚生年金といった公的年金の他にも、確定拠出年金や国民年金基金、保険会社が販売する個人年金保険といった私的年金が存在します。そのため老後の年金額に不安を持っている一人親方は、私的年金に加入することを検討してみても良いでしょう。

労災保険はあくまでも仕事に関連する災害の補償になりますので、日常生活で病気やケガをした場合は補償されません。そのため、仕事以外での不測の事態に備えるため、生命保険や医療保険、賠償責任保険への加入を検討しましょう。

組合費月額500円は業界最安値!

一人親方労災組合なら他の組合よりもお得に労災保険を利用できる

一人親方で労災保険の加入を考えている人からすると、費用はなるべく安く抑えたいところですよね。

一人親方の労災保険は、どの団体からご加入いただいても労災保険料と補償内容が変わらないため、組合費が安い団体から加入した方がお得に労災保険を利用することができます。

業界最安値で加入したいのであれば、業界最大手の「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

保険選びでは、保障内容、保険料、手続きの迅速さが重要です。特に労災保険の特別加入は、即日加入可能な団体を選べば急な現場作業にも対応できます。

民間保険では、業務外のけがや病気に対応する補償が含まれているか確認しましょう。また、保険の更新時期や保障内容の見直しも定期的に行うことが推奨されます。

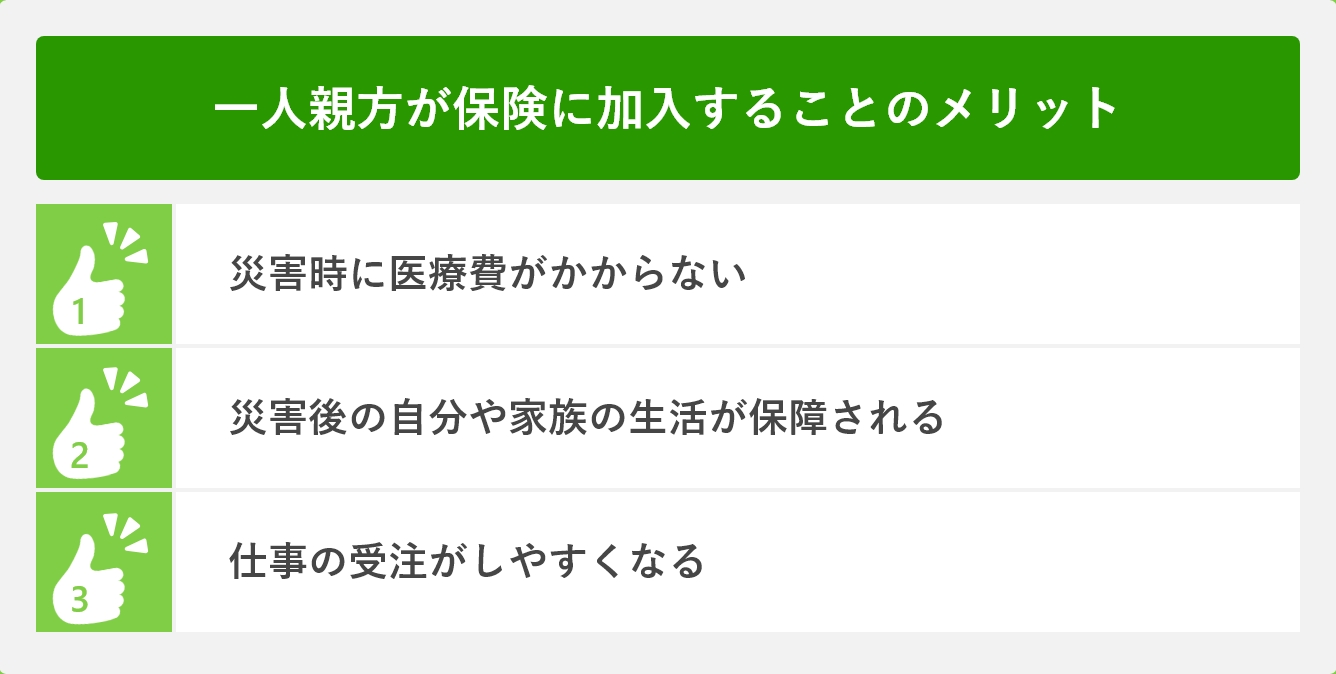

一人親方が保険に加入することで、さまざまなメリットが生まれます。大きなメリットとしてはこの3つが挙げられるでしょう。

特に建設業は、ケガをする可能性が高い業種です。労働力が自分一人の一人親方は、怪我によって仕事ができないと、直接収入に影響が出ます。できるだけ、保険に加入することをおすすめします。

なお、労災保険のメリットについては以下の記事で詳しく解説しています。

関連記事

労災保険に加入していない危険性とは?個人事業主向けに徹底解説!

組合費月額500円は業界最安値!

一人親方労災組合なら他の組合よりもお得に労災保険を利用できる

一人親方で労災保険の加入を考えている人からすると、費用はなるべく安く抑えたいところですよね。

一人親方の労災保険は、どの団体からご加入いただいても労災保険料と補償内容が変わらないため、組合費が安い団体から加入した方がお得に労災保険を利用することができます。

業界最安値で加入したいのであれば、業界最大手の「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

労災保険の保険料は収入や業務リスクによって異なりますが、年間収入500万円なら保険料はおよそ5万円前後です。

民間保険は保障内容によって変動しますが、月額数千円から選べるものもあります。保険料と保障内容のバランスを考え、無理のない範囲での加入が理想的です。

保険の種類によっては、保険料が控除の対象となるものや、経費として計上できるものがあります。たとえば、今回ご紹介した4つの社会保険は社会保険控除、生命保険料は生命保険料控除の対象です。

そのほかの民間保険は、種類によって経費として扱えるものや、法人の場合は損金として処理できるものがあるため、事前に確認しておきましょう。

労災保険は業務中に発生する事故やけがに限定されますが、民間保険と併用することで業務外のリスクもカバーできます。

たとえば、休日の事故や病気による収入減少には、所得保障保険が役立ちます。併用することで、公的保障と民間保障の双方からサポートを受け、生活全体の安定を確保できます。

一人親方には、加入しなければならない・するべき保険が多くあります。特に社会保険は、最低限加入しておかなければならない保険です。また、社会保険だけではカバーできない部分は、民間保険で賄う必要があるでしょう。

保険は「もしも」に備えるためのものです。一人親方として安心して働くために、保険には必ず加入しましょう。

組合費月額500円は業界最安値!

一人親方労災組合なら他の組合よりもお得に労災保険を利用できる

一人親方で労災保険の加入を考えている人からすると、費用はなるべく安く抑えたいところですよね。

一人親方の労災保険は、どの団体からご加入いただいても労災保険料と補償内容が変わらないため、組合費が安い団体から加入した方がお得に労災保険を利用することができます。

業界最安値で加入したいのであれば、業界最大手の 「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |

国民年金や国民健康保険といった加入が義務付けられている保険と同様、労災保険は労働者が加入しなければならない社会保険の一つです。一人親方は被雇用者ではないため、加入は任意とされていますが、安心して働くためにも、忘れずに労災保険に特別加入をおこないましょう。

労災保険に特別加入することで、業務上の事故や通勤によって生じた怪我や病気に対する給付を受けることが可能となります。病気や怪我によって働けない場合に所得補償として支給される休業給付などが代表的な給付となっていますが、支給される給付は一人親方本人に対するものだけではありません。

万が一業務上の事故や通勤によって、一人親方が死亡した場合には遺族に対して労災保険から遺族年金や遺族一時金が支給されることになります。そのため単身の一人親方はもちろんのこと、家庭を持つ一人親方にとって労災保険への特別加入は、より重要な制度となっています。