その他

2025.12.17更新日 / 2025.12.17

一般社団法人一人親方労災保険組合 代表理事

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方労災保険組合顧問

一人親方として活動しているものの、損害保険に入るべきなのか分からずに悩んでいる方は多いのではないでしょうか。

結論から言うと、一人親方は損害保険に入ることをおすすめします。労災保険に加えて損害保険にも加入することで、補償内容を充実できるため、万が一のことがあっても安心です。

そこで今回は、損害保険をテーマに、その概要や具体的な種類について説明します。併せて、損害保険を選ぶ際のポイントやよくある質問についても、解説していくので、ぜひ最後までご覧ください。

組合費月額500円は業界最安値!

一人親方労災組合なら他の組合よりもお得に労災保険を利用できる

一人親方で労災保険の加入を考えている人からすると、費用はなるべく安く抑えたいところですよね。

一人親方の労災保険は、どの団体からご加入いただいても労災保険料と補償内容が変わらないため、組合費が安い団体から加入した方がお得に労災保険を利用することができます。

業界最安値で加入したいのであれば、業界最大手の「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

損害保険は、偶然のリスクによって生じた損害をカバーするための保険です。

損害保険の一番の特徴は、「発生した損害額の補償を受けられる(実損払方式)」という点にあります。反対に、生命保険や入院保険は、死亡時や入院時にいくら支払われるのかが決まっている契約です。

また、保険は種類ごとに、3つのタイプ(第一分野・第二分野・第三分野)に分類されます。損害保険は、第二分野に該当するので、これを機に覚えておきましょう。

特定の業界では、取引先との契約時に損害保険の加入証明書が求められることがあります。特に、建設業、クリエイティブ業界、コンサル業では、業務遂行中のトラブル発生時の補償が契約条件となっていることが多く、未加入では契約そのものができないケースもあります。

例えば、建設業では、元請け企業が協力業者に対して損害保険加入証明書の提出を求めることが一般的です。未加入の場合、業務に関わることができず、収入機会を失う可能性があります。また、IT業界やデザイン業界では、納品物の欠陥による損害賠償リスクを考慮し、業務遂行中のミスを補償する保険が求められることもあります。

このように、取引先が求める保険条件を満たしていないと、契約が成立しないだけでなく、信用の低下にもつながります。保険加入後は、証明書を速やかに提出できるようデジタルデータとして保管し、急な提出依頼にも迅速に対応できる体制を整えておくことが望ましいです。

一人親方労災保険組合顧問

組合費月額500円は業界最安値!

一人親方労災組合なら他の組合よりもお得に労災保険を利用できる

一人親方で労災保険の加入を考えている人からすると、費用はなるべく安く抑えたいところですよね。

一人親方の労災保険は、どの団体からご加入いただいても労災保険料と補償内容が変わらないため、組合費が安い団体から加入した方がお得に労災保険を利用することができます。

業界最安値で加入したいのであれば、業界最大手の「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

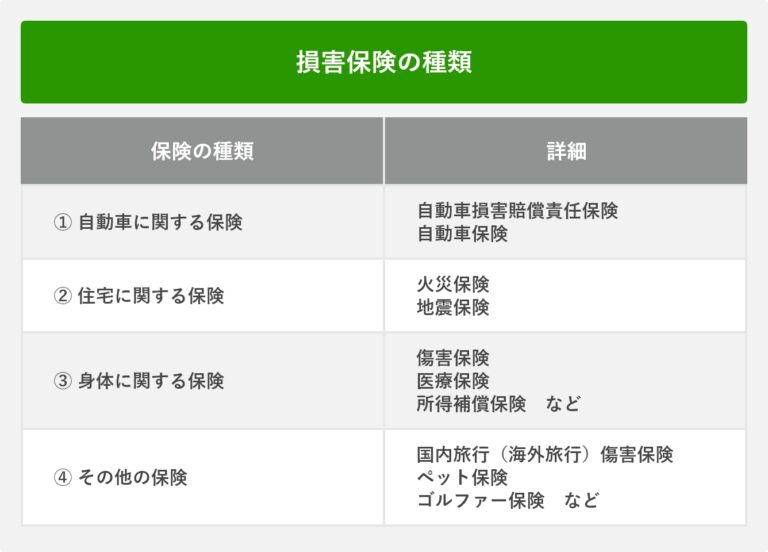

損害保険は種類が豊富です。そこでここからは、損害保険の種類を4つに大別し、順に詳しく解説していきます。

自分にとって、どの種類の保険が必要なのかを見極めたうえで、損害保険に加入しましょう。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方は、雇用されている会社員と異なって、万が一の場合の補償が少なくなっています。そのため少ない補償を補うために何らかの保険に加入することが必要となります。自動車賠償責任保険や住宅の火災保険などが重要なことはもちろんですが、一人親方にとっては、医療保険や所得補償保険に加入することが最も大切となってきます。

労災保険に特別加入をしていれば、仕事上の怪我や病気による治療に対する備えにはなりますが、仕事によらない怪我や病気に対しての備えとしては不充分です。一人親方も公的な医療保険である国民健康保険に加入していますが、全てがカバーされるわけでありません。そのため高額な治療費が掛かる場合を想定して医療保険に加入しておくと安心できます。

また国民健康保険では、仕事によらない怪我や病気による休業中の所得補償である傷病手当金が支給されません。そのため所得補償保険に加入することも検討しておくと良いでしょう。

自動車に関する保険は、以下の2種類があります。

自動車損害賠償責任保険は、すべての自動車に加入が義務づけられている保険です。補償の範囲は、対人事故の賠償損害のみとなっています。支払限度額は、1人につき、下記のとおりです。

一方の自動車保険は、任意で加入する保険です。自動車保険に加入することで、自動車損害賠償責任保険では補いきれない部分もカバーできます。

住宅に関する保険として、「火災保険」と「地震保険」があります。

火災保険は、火災によって建物や家財に損害が出た場合に補償を受けることが可能です。さらに火災以外にも、契約内容によっては、落雷・破裂・爆発・風災・雪炎・水災なども対象になります。

地震保険は、地震や噴火、津波によって、建物や家財に損害が出た場合に、補償を受けることが可能です。

具体的には、以下のようなケースがで保険金が支払われます。

ただし地震保険は、単独での契約はできません。火災保険とセットで加入する必要があります。

身体に関する保険には、以下のようなものがあります。

傷害保険は日常生活の中で、怪我をした際に補償を受けることが可能です。医療保険は病気や怪我で入院、あるいは手術が必要になった際に、保険金を受け取れます。

所得補償保険は、怪我や病気により働けなくなった際の所得を補償する保険です。

とくに一人親方は、怪我のリスクや働けなくなったときのリスクが大きいだけに、これらの保険への加入は大きな意味を持つでしょう。

自動車・住宅・身体以外の保険としては、以下のようなものが挙げられます。

国内旅行・海外旅行傷害保険は、旅行中の怪我や盗難被害などにあった際に補償を受けることが可能です。

ペット保険は、飼っているペットが病気や怪我をした際に、補償を受けられます。ペットの場合は公的医療保険制度がないため、治療費などは飼い主が全額負担しなくてはなりません。

ゴルファー保険は、ゴルフ中に起きた賠償事故や怪我などに対して、保険金が支払われます。

適切な補償範囲を選択することは、事業の継続性を確保するために非常に重要です。個人事業主は、企業のような組織的なバックアップがないため、一度の損害やトラブルが直接的な経済的打撃につながります。そのため、自身の業務に関連するリスクを正確に把握し、必要な補償を確保することが求められます。

例えば、建設業の場合、施工ミスによる第三者への損害や現場での事故、資材の盗難がリスクとなります。一方で、ITフリーランスやコンサルタント業では、納品物の瑕疵、情報漏洩、データ損失といったトラブルの発生が懸念されます。こうした業種ごとのリスクを考慮し、対人・対物賠償保険、業務遂行中の損害補償、設備やツールの損害補償など、適切な保険を組み合わせることが重要です。

また、事業環境は常に変化するため、契約時の内容が将来的にも適しているとは限りません。業務内容の変化に応じて定期的に補償内容を見直し、不要な特約を削除することでコストを抑えながら、新たなリスクに対応できる柔軟なプランを維持することが大切です。

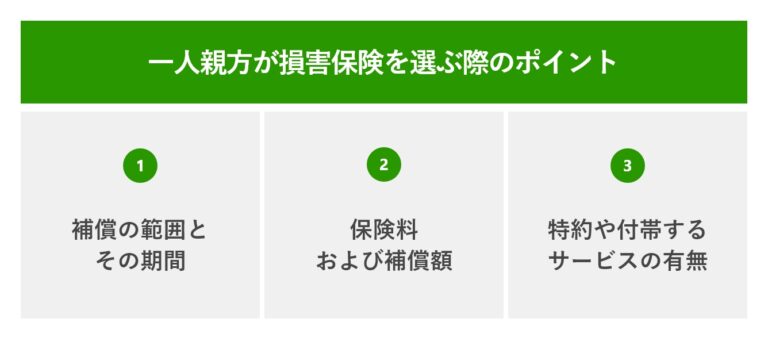

保険に入った場合、毎月一定のコストを負担しなくてはなりません。それだけに、保険に加入する際は、慎重に選ぶことが大切です。

そこで、ここからは一人親方が損害保険を選ぶ際のポイントを、3つの観点から紹介していきます。

まずは、補償の範囲と補償の期間をチェックしましょう。保険に加入していながら、いざというときに、補償を受けられなければ元も子もありません。

とくに、保険料が安いものは注意が必要です。一部の事故が対象外となっていることも考えられるため、保険適用の条件を入念に確認しましょう。

2つ目のポイントは、保険料と補償額です。保険料は、毎月支払う必要があります。補償額が高いものは魅力的に見えますが、その分保険料は高くなるため、注意が必要です。

生活費の支払いなどに困るという事態を避けるためにも、毎月の収入状況や貯金額を考慮したうえで、選びましょう。

最後に、特約や付帯サービスの有無についても確認しましょう。特約は、契約の内容をより充実させるためのオプションです。

特約や付帯サービスをうまく利用すれば、異なる2つの保険に入るよりも保険料を抑えられる可能性もあります。

特約や付帯サービスの内容は、各保険会社・各商品ごとでそれぞれ特徴があるので、じっくり比較しましょう。

一般社団法人一人親方労災保険組合 代表理事

独立して働く一人親方にとって、万が一の場合における補償の選択肢を増やす公的保険以外の保険への加入は非常に大切になってきます。しかし不安があるからといって、あれもこれもと保険に加入する必要があるでしょうか。本当に自分にとって必要な保険であるか判断した上で加入することが重要です。

加入する保険の補償範囲と保険料のバランスを見ることも必要です。一般的に補償範囲の広い保険は、保険料も高くなっています。そのため補償範囲が広くなりすぎていないか、保険料は補償範囲に見合った額か加入後も定期的な見直しを行い、無駄を省くことも必要です。

労災保険の給付基礎日額を含めて、自分で自分の補償内容を決定できることが、一人親方の特徴です。そのため、しっかりと保険を比較検討した上で最適な保険に加入し、安心して働ける環境を作りましょう。

損害保険の月額保険料は、補償範囲、業種、年間売上、契約期間、加入する保険会社によって異なります。特に、高リスク業種では保険料が高くなりやすいため、コスト調整が重要です。無駄な特約を省くことで、適正な保険料で必要な補償を確保できます。

例えば、フリーランスのコンサルタントであれば、対人・対物賠償の補償額を手厚くする一方で、物損補償を最低限に抑えることでコスト削減が可能です。逆に、現場作業が多い建設業では、設備や道具の盗難補償を追加することで作業リスクをカバーできます。

また、支払い方法の選択も重要です。多くの保険会社では、年払いを選択すると月払いよりも割引が適用されるため、年間のコストを抑えることができます。保険会社ごとのプランを比較し、自分の事業に最適な補償内容と支払方法を選ぶことが、長期的な視点でのコスト管理につながります。

ここからは、損害保険に関してよくある質問への回答をしていきます。具体的には、経費に関する内容から、労災保険との関連についてです。

それぞれ詳しく解説していくので、ぜひ参考にしてください。

結論から言うと、経費として計上可能です。具体的には、以下のような保険で経費計上できます。

ただし、建物や車をプライベートと兼用している場合は、注意が必要です。「家事按分」の考えにもとづき、事業用とプライベート用をわけなくてはなりません。

仮に、1ヶ月の車の走行距離と保険料が以下のようになっていたとしましょう。

このケースにおいて、保険料を現金で支払った場合、以下の形で仕訳をおこないます。

このように、事業用とプライベート用を利用割合でわけて、仕訳を切る必要があるのです。

なお、事業と関係のないお金を支払った際は、「事業主貸」勘定を利用します。事業主貸勘定を利用することで、経費計上させずに処理できるので、これを機に覚えておきましょう。

補償の範囲を広げたいのであれば、損害保険にも入ると良いでしょう。

前提として、一人親方が労災保険に加入している場合、以下の補償を受け取ることが可能です。

このように、労災保険でもあらゆる場面で補償を受けられます。ただし、労災保険は、物や建物に対しての補償はありません。

そのため、以下のようなケースに該当するのであれば、損害保険への加入を検討する価値があるでしょう。

万が一の事態に対して不安を抱えているのであれば、損害保険にも加入して、補償を手厚くさせることをおすすめします。

なお、一人親方労災保険の加入方法については、以下の記事で詳しく解説しています。

関連記事

損害保険の請求手続きを迅速に進めるためには、必要書類の準備と正確な報告が欠かせません。適切な対応を怠ると、補償金の支払いが遅れるだけでなく、場合によっては補償を受けられない可能性もあります。

一般的に、請求時には以下の書類が求められます。

これらの書類が不十分な場合、請求手続きが長引き、補償金の受け取りが遅れる可能性があります。また、事故発生後に速やかに報告しないと、保険会社の審査基準によっては補償対象外となるケースもあるため、迅速な対応が求められます。

さらに、保険会社によって対応スピードや審査の厳しさが異なるため、加入前にカスタマーサポートの対応や口コミを確認することも重要です。スムーズに補償を受けるためには、事故発生時の手続きを事前に理解し、必要書類を整理しておくことが不可欠です。

一人親方として活動しているのであれば、損害保険にも加入するのが賢明です。労災保険に加えて、損害保険にも入ることで、補償を手厚くできます。

先述のように、損害保険は種類が豊富です。自分がどの種類の保険を必要としているのかを、じっくりと考えましょう。選ぶ際は、保険の範囲や期間についても必ず確認してください。いざというときに補償を受けられないのであれば、意味がありません。

一人親方としてのキャリアを長く続けるためにも、労災保険のみならず損害保険にも加入しましょう。

組合費月額500円は業界最安値!

一人親方労災組合なら他の組合よりもお得に労災保険を利用できる

一人親方で労災保険の加入を考えている人からすると、費用はなるべく安く抑えたいところですよね。

一人親方の労災保険は、どの団体からご加入いただいても労災保険料と補償内容が変わらないため、組合費が安い団体から加入した方がお得に労災保険を利用することができます。

業界最安値で加入したいのであれば、業界最大手の 「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |

労災保険に加入すると、治療費や休業補償などにはきちんと対応できますが、たとえば差額ベッド代(医師が必要と認めた場合などは認められる)、一般的に治療効果の認められていない特殊治療にかかる費用、必要がないと認められる付添看護師を雇った場合の費用など通常必要ないと判断される費用については保険給付されず自己負担となります。

そういう場合に備えて「上乗せ労災」をご検討されることも安心して療養していただくためには必要と思われます。当組合でも「建設業労災上乗せプラン」をご紹介しておりますので、詳しくは当組合のホームページをご覧ください。