財務・会計管理

2026.1.07更新日 / 2026.1.07

一般社団法人一人親方労災保険組合 代表理事

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

より良い人材の確保や、社員のモチベーションアップ、そして社員の生活の安定・向上のために、福利厚生へ力を入れている企業は多数あります。企業に務めた経験のある方は、福利厚生で社員旅行へ行ったり、新年会・忘年会に参加したり、慶弔見舞金をもらったりしたことがあるでしょう。

その際、企業側では、福利厚生にかかる費用を、経費として福利厚生費に計上しています。当然、一人親方の場合にも、福利厚生費を経費として申告できると考えがちです。

しかし、結論としては、従業員のいない一人親方の福利厚生費は、経費として申告できません。この記事では、一人親方の福利厚生費について解説します。また、福利厚生費と間違いやすい項目についても具体的に説明しているので、帳簿を付ける際の参考にしてみてください。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」の労災保険です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

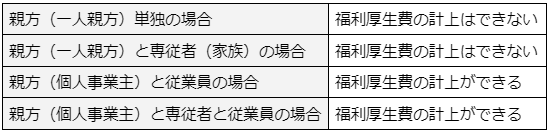

冒頭でも触れたように、従業員のいない一人親方は、福利厚生費を経費として申告できません。福利厚生費は企業が従業員に対して支給するものです。自分の生活の安定、向上のために福利厚生を使うという概念はありません。

生計をともにしている家族が従業員として働いているケースもありますが、家族の従業員は専従者という区分になり、この場合にも福利厚生費を経費として計上できません。

親方が福利厚生費を経費として計上できるのは、家族以外の方を従業員として雇用している場合のみです。専従者と従業員が等しく福利厚生を利用できる環境であれば、専従者と従業員のためにかかった福利厚生費も経費として計上できます。尚、従業員を雇った場合は一人親方ではなくなります。

福利厚生はあくまで従業員のためのものと覚えておくと、経費の項目を振り分ける際の指標となるでしょう。

従業員を雇用していない一人親方は、福利厚生費を経費に計上できませんが、将来的に事業を拡大し、従業員を雇うことも考えられます。そのときのためにも、福利厚生費がどのような条件で認められるのかを知っておきましょう。

福利厚生費が認められる条件は2つあります。

特定の従業員や役員しか使えない場合は、福利厚生費として認められません。わかりやすく言うと、事業者と役員のみでおこなう新年会は福利厚生費と認められませんが、社員全員が参加できる新年会なら福利厚生費として認められます。また、極端に高額でなく、一般的な金額であることもポイントです。

一般社団法人一人親方労災保険組合 代表理事

福利厚生費として計上される費用には、法定福利費と法定外福利費の2種類があります。法定福利費は、事業者に負担が義務付けられている福利厚生費です。法定外福利費に関しては、それぞれの事業者が任意で支出しています。

法定福利費の具体例は、以下の通りです。

法定外福利費の具体例は、以下のようなものがあります。

従業員が、スポーツクラブやマッサージを安価に利用できるようにしている企業もめずらしくありません。福利厚生を外部委託できるサービスもあり、多くの企業が利用しています。

福利厚生にはさまざまなケースがあり、福利厚生費として計上できるかどうかの判断が難しい場合もあるので、判断しにくい場合は税理士に相談しましょう。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

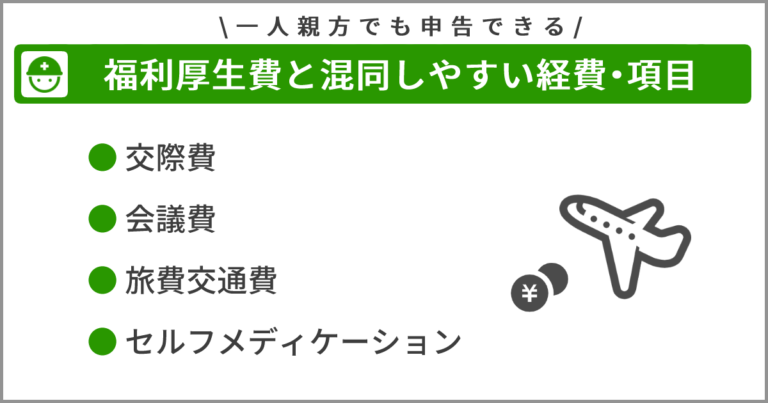

福利厚生費に似ているが、一人親方でも申告できる経費があります。賢く申告して、節税をしましょう。主に下記の4項目です。

逆に、雇用者として福利厚生費を申告したい場合には、福利厚生費とほかの種類の経費項目とを混同しないように、注意が必要です。

同じものを購入したとしても、使う人や理由が異なるだけで項目が異なることがあります。これが経費の振り分けの難しいところです。しかし、それぞれの項目のポイントを押さえれば、仕分けが容易になり間違えにくくなります。

一つひとつの項目について詳しく解説していきましょう。

一人親方は、新年会などの経費を福利厚生費として計上できません。しかし、取引先との交際にかかる費用に関しては、交際費として経費計上ができます。

交際費とは、自分の事業に関係している取引先などに対する、接待費や贈答品の購入費などを計上する項目です。旅行や観劇への招待費用、お中元やお歳暮、結婚祝いや香典なども交際費にあたります。

取引先とは、具体的に下記のような先です。

交際費に仕分けるかどうかのポイントは、費用の使いみちが従業員に向けたものなのか、社外の人に向けたものなのかです。

たとえば、取引先への接待目的の食事会であれば交際費、従業員が全員参加できる新年会や忘年会をおこなったのであれば、福利厚生費に振り分けられます。

一人親方は、会議費も経費として計上できます。会議費とは、従業員・役員・取引先などと会議をおこなうときに、必要な費用を計上する項目です。会議費の具体例はこちらになります。

喫茶店など飲食店で打ち合わせをする場合には、会議が目的であることを証明するための、議事録を作成するとよいでしょう。

泊りがけで会議をおこなう場合には、ホテル代や飲食代も会議費として計上します。ただし、懇親会や観光が含まれる場合は、その分の費用は交際費などで処理してください。

飲食が絡むので、福利厚生費などほかの項目との区別がつきにくいですが、会議に関連しているかをポイントにすると、該当項目がはっきりとします。

一人親方は、慰安旅行などの費用を福利厚生費として計上できません。しかし、業務に関係する旅費交通費に関しては、経費として計上ができます。

旅費交通費とは、業務上で移動する際の交通費を計上する項目です。出張の際の宿泊費、飲食代なども、旅費交通費として仕分けます。

旅費交通費の具体例はこちらです。

領収書がない場合には、領収書の代わりに日付や目的、金額などを記載した精算書を作成しておきましょう。

また、通勤手当の月額15万円を超える部分に関しては、役員報酬や給与手当として処理します。

旅費交通費もまた、ほかの項目と混合しやすいので注意しましょう。ポイントは、業務遂行のための支出であるかという点です。出張先での観光費用やお土産代は、旅費交通費には含まれません。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

一人親方は、健康診断などにかかる費用を福利厚生費として計上することができません。一方で、健康診断を受けていることを条件に、セルフメディケーション税制などを利用して節税を行うことができます。

セルフメディケーション税制とは、健康を維持するための取り組みを対象にした控除制度です。市販薬の購入金額などが、年間で1万2,000円を超えた場合に、超えた分の金額を所得から控除できます。

健康を維持するための取り組みとは、健康診断や人間ドックを受けたり、予防接種を受けたりして病気を未然に防ぐよう務めることです。

しかし、健康診断や人間ドック、予防接種など健康維持を目的とした取り組みにかかる費用自体は、控除金額に計上できません。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

交際費として計上するためには、利害関係者との今後の事業活動が円滑になり、当該支出によって有利に働くものであれば交際費として経費計上が認められます。また会議費は、まれに税務調査により否認されるケースがあるため注意しましょう。会議を実施している実体がなく、ただ飲食しているだけと判断された場合には、当該金額が給料として取り扱われる可能性があります。会議の実体があることを立証するためにも、議事録などを残すようにすると安心です。

旅費交通費についても、従業員を雇った場合には「出張旅費規程」を作成しておくと良いです。出張旅費規程を作成していると、実費ではなく規程で決めた金額が旅費交通費として経費計上可能となります。さらに、従業員は非課税で旅費を受け取ることができるため、事業主側も従業員側も双方にメリットがあります。そのため、一人親方が従業員を雇用した場合には出張旅費規程を作成することをおすすめします。

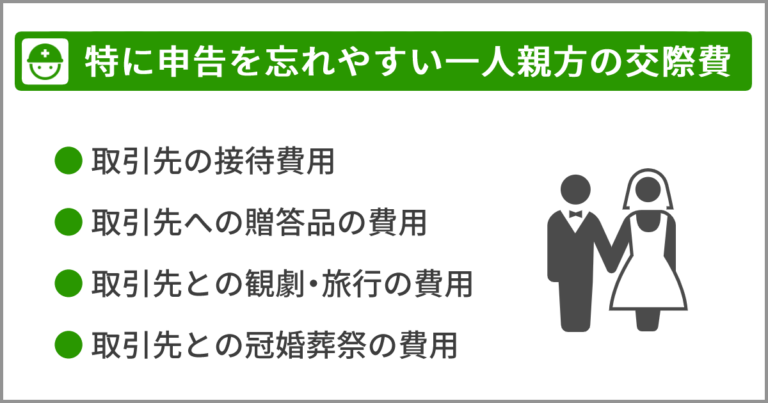

特に経費としての申告を忘れやすいのは、交際費です。一人親方でも申告できるはずの交際費と、福利厚生費とを混同して、申告し忘れてしまうケースがあります。

よく見落とされがちな交際費は、以下の通りです。

これらは福利厚生費ではなく、交際費に仕分けられます。それぞれの項目について詳しく説明していくので、経費を計上するときの参考にしてみてください。

取引先など業務に関係する相手への接待費用は、福利厚生費でなく交際費に計上します。接待には、酒席やゴルフなど、相手の趣味や志向に合わせたさまざまな方法がありますが、それらにかかる費用は、すべて交際費です。もちろん、接待した事業者本人にかかった費用も計上できます。

取引先への贈答品の購入費用は福利厚生費ではなく、交際費として仕分けましょう。贈答品の具体例はこちらです。

贈答品とは、いつもの感謝やお祝い、これからもよろしくお願いしますといった意味を込めて送ります。贈答品にかかる費用は、事業を円滑に進めるために欠かせない経費といえるでしょう。

従業員の慰労目的でなく、接待目的で、取引先を旅行・観劇に招待した場合の費用も、交際費として計上可能です。接待にあたった本人の旅行費・チケット代も交際費に含められます。

旅行先でのゴルフのプレー代やホテルの宿泊費、お土産代など、旅行にかかった費用もすべて交際費に振り分けましょう。

従業員への慶弔費は福利厚生費ですが、相手が取引先の場合は、交際費に仕分けられます。相手は企業だけではなく、個人や団体でも同様です。ただし、事業とまったく関係のない方への慶弔費は経費として計上できません。

慶弔費は普通領収書が発行されないので、精算書を作成して招待状や会葬礼状と一緒に保管しておきましょう。

一人親方は従業員がいないかぎり、福利厚生費を経費として申告できません。生計を同一にしている家族が、従業員として働いている場合も同様です。まちがえて福利厚生費を計上してしまわないように注意しましょう。

しかし、福利厚生費と混合しやすい交際費、会議費、旅費交通費などは、経費として計上できます。発生した経費を仕分ける際には、「誰へ・何のために・何をしたのか」をはっきりさせるのがポイントです。それぞれの項目に対しての理解を深め、正しく経費を計上しましょう。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |

一人親方の場合、福利厚生は従業員に対するものであるため、経費を福利厚生費として計上することはできません。

仮に福利厚生費として申告してしまった場合、給料として取り扱われ、所得税の源泉徴収や消費税課税事業者であれば消費税申告書の修正が必要になります。

まず、給料として扱われた場合には源泉徴収税額表を参考に、支払額に応じて源泉所得税を徴収する必要があります。次に消費税課税事業者の場合、福利厚生費を課税仕入れとして処理して申告書を作成していた際には、対象外仕入れとして改めて消費税申告書を修正する必要があります。

どちらの場合にも手間がかかるということです。福利厚生は経費としないよう注意しましょう。