財務・会計管理

2026.1.07更新日 / 2026.1.07

一般社団法人一人親方労災保険組合 代表理事

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方として働く際、報酬が「給与」となる場合と「外注費」となる場合があります。報酬を「給与」として受け取っている場合、源泉徴収票は必ず受け取る書類です。

源泉徴収票を受け取っていない場合は、確定申告と納税を自分で行わなければならないなど、気をつけるべきポイントがあります。

本記事では、一人親方が源泉徴収票をもらう必要があるのかどうか、さまざまなケースごとに解説していきます。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」の労災保険です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

一人親方には多くの働き方が存在するため、実際に一人親方と源泉徴収票の関係について定義することは難しく、ケースバイケースとなります。

一人親方で源泉徴収票が発行されるケースと発行されないケースを、事例をもとに見ていきましょう。

一人親方で源泉徴収票をもらうケースとして考えられるのは、給与として受け取っている報酬がある場合です。

一人親方は、元請けより外注として業務を受注し、報酬は個人事業の売上として計上するパターンが一般的ですが、案件により、雇用契約を結ぶような場合があります。

雇用契約の締結により、その報酬は個人事業の収入ではなく給与として扱われ、源泉徴収票が発行されるということを覚えておきましょう。

ここでいう給与は、年間を通してもらっているものに限られません。1年間のうち1度でも給与として報酬をもらっている場合は、元請けより源泉徴収票が発行されます。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

一人親方で源泉徴収票をもらわないケースとして考えられるのは、給与として受け取っている報酬がない場合です。給与として発生している報酬がなければ、源泉徴収票をもらうことはありません。

ただし、源泉徴収自体はおこなっている場合があり、その場合は元請けから「支払調書」という書類をもらうことがあります。この支払調書は、源泉徴収票とは似て非なるもので、下記のような違いがあります。

特に支払調書の場合、源泉徴収をしても発行義務がないため、一人親方側が源泉徴収されたことに気づかずに損をしてしまう可能性があります。損をしないために、自分がどれだけ源泉徴収をされているのか、必ず把握しておくようにしましょう。

確認の方法は、下記の2つです。

一人親方が源泉徴収票をもらうとき必要な手続きは、特にありません。

源泉徴収票は元請け側が給与として支払った人へ必ず発行しなければならない書類のため、会社側で年末調整を終えた後、12月分の給与明細と共に受け取る場合が多いです。そのため、社員のみならず一人親方であっても、例外なく手続きなしでもらえます。

万が一、12月分の給与明細と一緒に源泉徴収票がもらえなかった場合は、元請けに連絡をしてみましょう。

ただし、他に報酬源がある場合は、自分で確定申告や納税の手続きが必要になります。

一人親方がもらう報酬が給与に該当しない場合は、源泉徴収票は発行されません。この場合、年末調整もおこなわれていないため、所得税の精算と納税を自分自身でする必要があります。

一人親方が源泉徴収票をもらわないとき必要な手続きを見ていきましょう。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

確定申告は、年間の所得税の金額を確定するためにおこないます。報酬が給与の場合は、年末調整で所得税の精算が終了するため、確定申告をする必要がありませんが、事業の売上として報酬を受け取っている場合は、確定申告が必要です。

一人親方の場合の収入は、事業所得に該当するため、確定申告書Bを使用します。確定申告書Aもありますが、こちらは事業所得を記載する欄がなく、使用できないので気をつけましょう。

一般社団法人一人親方労災保険組合 代表理事

給与も事業所得もどちらもある場合には、どちらの金額も確定申告する必要があります。年末調整で給与に対する所得税額が確定していても、事業所得がある限り確定申告が必要です。所得税の世界では、すべての所得の合算額に対して所得税が課されるためです。

確定申告書Bには給与と事業を別々に記載する欄がありますので、それぞれの金額を該当箇所に記載すれば問題ありません。

確定申告書の作成を終えたら、算出した金額をもとに所得税の納税をおこないましょう。

また、申告した所得金額をもとに翌年度の住民税が算出されるので、納付書が届き次第納税をします。

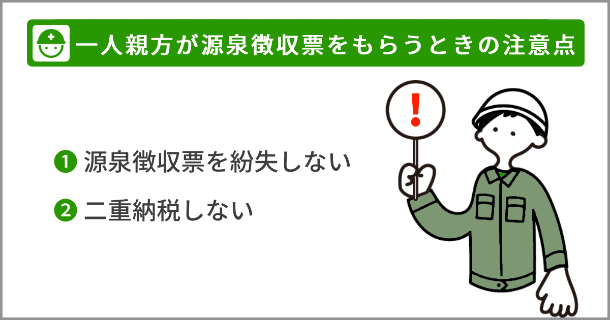

源泉徴収票は、年に一度しかもらうことのないものですから、なかなか見慣れない方も多いでしょう。しかしながら、かなり重要な書類のため、取り扱いには注意が必要です。

一人親方が源泉徴収票をもらうときの注意点について、解説します。

源泉徴収票は、給与明細を何でもらっているかによって、受け取り方が変わります。給与明細をデータで受け取っている場合は、源泉徴収票もデータ、給与明細を紙で受け取っている場合は、紙でもらっているはずです。

データをメールなどでもらっている場合は、メールを誤って削除してしまわないよう注意しましょう。源泉徴収票が送られてきたら、すぐに印刷して保管してしまうのも手です。

紙でもらっている場合は、確定申告に使用する重要な書類として、クリアファイルなどでまとめておくのが良いでしょう。

仮に紛失してしまったときでも、ほとんどの場合、元請けの経理担当や総務担当に連絡をすれば再発行をしてくれます。

確定申告書を作成する際、源泉徴収の金額を入れ忘れてしまうと、必要以上の金額を所得税として納税してしまうことになります。源泉徴収の金額を入れ忘れてしまうことの無いようにしましょう。

仮に二重納税してしまった場合、税務署に対して過去に過剰に納付してしまった税金の還付を請求する「更正の請求」を実施することで、過去の二重納税の解消ができます。

更正の請求が認められる期間は、原則として法定申告期限から5年以内です。過去に二重納税をしてしまった場合は、更正の請求を検討してみるのも良いかもしれません。

社会保険労務士法人やさか事務所 代表社員 / 常磐労働福祉協会 会長兼代表理事

源泉徴収票に社会保険料の額や生命保険料の額が記載されている場合は、確定申告書B表面の社会保険料控除の欄に記載するとともに、確定申告書Bの裏面の「⑫社会保険料控除」の箇所に該当金額を忘れずに記載しましょう。

社会保険料控除の欄に該当金額を記載しないと、本来支払うべき所得税の額より誤って多く納付額が算定されてしまいますので、注意してください。なお、裏面の「社会保険料の種類」の欄には、保険料の名称を記載せずに、「源泉徴収票の通り」と記載すれば問題ありません。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題。

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

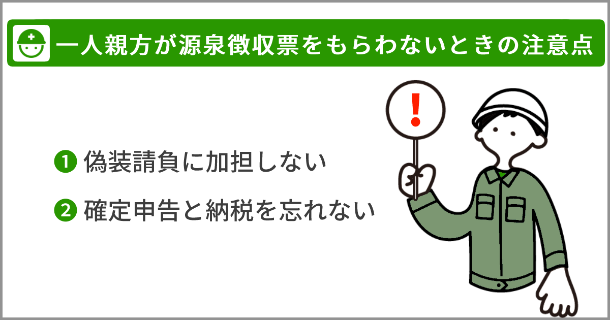

報酬が給与でない場合、一人親方が源泉徴収票をもらうことはありません。ただし源泉徴収票をもらわない場合であっても注意すべきことがあります。

偽装請負とは、形式的には請負契約を結ぶものの、実態としては雇用契約と変わらない状態のことをいいます。

請負契約と雇用契約の違いは、「発注者と受託者の労働者(一人親方)との間に指揮命令関係が生じているかどうか」という点です。一人親方に裁量権がなく、何から何まで発注者から直接指示されているような場合は、偽装請負である可能性が高いです。

偽装請負に加担すると損を被ってしまうのは、一人親方自身です。責任関係が曖昧になり、基本的な労働条件が十分に確保されず、劣悪な条件のもと労働させられてしまうリスクが生じるので、気をつけましょう。

源泉徴収票をもらわない場合、報酬は事業所得として計算しなければなりません。この場合、納税をするためには確定申告書を作成し、税務署に提出をする必要があります。

確定申告をしない場合、その場では納税をしなくて済むかもしれませんが、税務署の調査で税金の未納がバレてしまった場合、無申告加算税などの追徴課税が生じるケースもあります。確定申告と納税は、一人親方として仕事をした年は必ずおこなうようにしましょう。

ここまでは一人親方が元請けより源泉徴収票を発行されるケースについて解説してきました。一方、一人親方自身が源泉徴収票を発行するケースがあります。

一人親方自身が従業員を雇って給与を支払った場合、たとえそれが一回きりであったとしても、源泉徴収票を発行する義務があるのです。

また、外注を使う場合は税務署による税務調査で給与とみなされないように注意が必要です。税務における給与と外注費の違いについて整理しておきましょう。

給与は「労働時間」に対して、外注費は「仕事の完成」に対して支払われるという性質があります。契約上は外注でも、実態が給与とみなされてしまうと源泉徴収義務が生じてしまい、税務署より源泉所得税として追徴を受けてしまう可能性があるので、注意が必要です。

一見、源泉徴収票とは無縁そうな一人親方ですが、実は切っても切り離せない関係にあります。元請けから受け取る源泉徴収票だけでなく、一人親方自らが源泉徴収票を発行しなければならないケースもありますので、注意が必要です。

基本、給与の授受が発生する場合は、必ず源泉徴収票が発行されます。

源泉徴収票についての理解を深めておき、確定申告や納税時に困らないようにしておきましょう。

一人親方ら個人事業主にとって、労災保険にまつわる悩みは頭の痛い問題

「費用をとにかく安くすませたい」

「明日の現場で証明書が必要で、間に合わせたい」

「信頼と実績のある労災保険を無難に選びたい」

そんな労災保険にまつわる悩みを解決するのが、全国9万人が加入する「一人親方労災保険組合」です。

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |

一人親方が雇用契約を結んでおこなう案件は、孫請けの案件が考えられます。元請けの会社より「下請け会社と雇用契約を結んでいる者のみ現場への入場を許可する」や「労災保険に加入している者のみ現場への入場を許可する」とされている場合に、下請けの会社と一人親方が短期間の雇用契約を締結することがあります。

雇用契約を結んだ一人親方は、確定申告時等には事業所得のみでなく給与所得の申告もあわせておこなうように注意しましょう。給与所得は会社が年末調整をおこなってくれるため、確定申告は不要と思われるかもしれません。しかし、2つの所得の合計額から1年間の所得税額が算出されるため、事業所得のある方は給与所得も合算して申告することが義務付けられています。