その他

2026.1.07更新日 / 2026.1.07

2023年(令和5年)10月1日から、インボイス制度が開始することをご存知でしょうか? 一人親方のような個人事業主には大きな影響を与えるだけに、インボイス制度について正しい知識を持つことが重要です。

そこで今回は、インボイス制度の概要や一人親方に与える影響、今のうちから準備しておくべきことなどを解説します。インボイス制度の開始に不安を持っている方は、ぜひ最後までご覧ください。

一人親方労災保険に安く入るには?

組合費での比較がおすすめ

一人親の労災保険の特別加入は国が用意した制度であるため、どこの団体からご加入いただいても労災保険料も補償内容も変わりません。そのため比較すべきポイントは団体ごとに違う組合費。

業界最安値で加入したいのであれば、業界最大手の「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

一人親方労災保険組合なら……

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

まずは、インボイス制度について、その概要や目的を詳しく紹介していきます。

インボイス制度とは「適格請求書等保存方式」のことをいいます。「インボイス(適格請求書)」を発行・保存することで、消費税の仕入税額控除を受けることが可能です。

インボイス制度の開始後は、売手と買手のそれぞれで、以下の対応をおこなわなくてはなりません。

インボイス制度は、2023年(令和5年)10月1日よりスタートします。

インボイス制度は、取引ごとに正確な消費税額と消費税率を把握するのが目的です。

現状、我が国の消費税率は、8%と10%の2つの税率が混在しています。税率が1つのみであれば納付額を求めるのは容易ですが、2つの税率があると計算が複雑になるのが難点です。

インボイス制度が始まることで、各税率ごとの金額が記載された請求書が保存されるようになり、誤った納税額の計上を防げます。

その他にも、インボイス制度の導入により、益税の抑制効果が期待できます。免税事業者から課税事業者になる事業者が増える可能性があるからです。

益税とは、消費者が事業者に支払った消費税が、事業者の利益となってしまうことを言います。年間の売上額が1,000万円未満の事業者(免税事業者)は、消費税の納付義務がありません。その場合、売上に含まれる消費税は、すべて免税事業者の利益となります。

インボイス制度導入後は、免税事業者のままでいると適格請求書を発行できないため、今後課税事業者が増加することが見込まれ、益税の抑制効果が期待できるのです。

適格請求書とは、現行の「区分記載請求書」に以下の情報を追加した請求書のことです。

なお、適格請求書の様式は、法令や通達などで定めはありません。必要事項が記載されていれば、名称を問わず、手書きであっても適格請求書に該当します。

また、不特定多数の人に対して販売をおこなう業者(小売業・飲食業・タクシー業など)は「適格請求書」の代わりに「適格簡易請求書」を交付することが可能です。簡易適格請求書の場合、以下の記載事項を省略できます。

詳細に関しては、国税庁が公開している「適格請求書等保存方式の概要」の6ページ目より確認が可能です。

参考:国税庁「適格請求書等保存方式の概要」

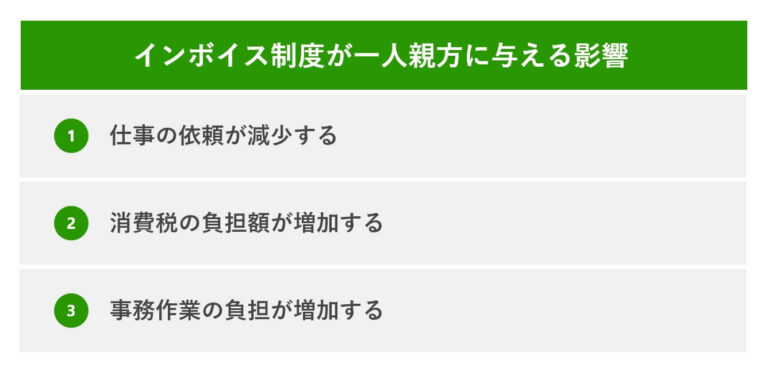

インボイス制度の開始は、一人親方に大きな影響を与えます。具体的には、上記の3つです。

一人親方としてのキャリアを長く続けていくために、今のうちから準備や対策をおこないましょう。

1つ目の影響として、仕事の依頼が減少する恐れがあります。免税事業者として活動している一人親方と取引した場合、取引先は「仕入税額控除」が適用されなくなるからです。仕入税額控除が適用されないと、取引先は余分な消費税を負担しなくてはなりません。

そのため、免税事業者の一人親方ではなく、課税事業者の一人親方に仕事を依頼する取引先が今後増えると予想されます。

個人事業主である一人親方にとって、仕事の依頼が減ることは致命的です。現在、免税事業者である一人親方は、課税事業者になることを検討する必要があります。

課税事業者になると、仕事の依頼が減ることを防げますが、その代わり消費税の支払い義務が発生します。課税事業者には、消費税の納付義務があるからです。

具体的にどのくらいの金額を支払う必要が生じるのでしょうか。仮の数字を設定して、見ていきます。

上記のケースの場合、売上と仕入にかかる消費税は、以下のとおりです。

実際に、自身が納付する消費税額は、売上分の消費税と仕入分の消費税を相殺して算出します。今回の例の場合であれば、30,000円(100,000円−70,000円)を支払わなくてはなりません。

このように、免税事業者から課税事業者になると、これまでポケットマネーにできていた消費税を負担しなくてはならないのです。

最後に3つ目として、事務作業の負担が増加します。インボイス制度に対応するには、請求書の内容を変更する必要があるからです。具体的には、以下の項目を追加する必要があります。

インボイス制度が始まってから慌てることのないよう、今のうちから準備を進めましょう。

参考:国税庁「消費税の仕入税額控除の方式としてインボイス制度が開始されます」

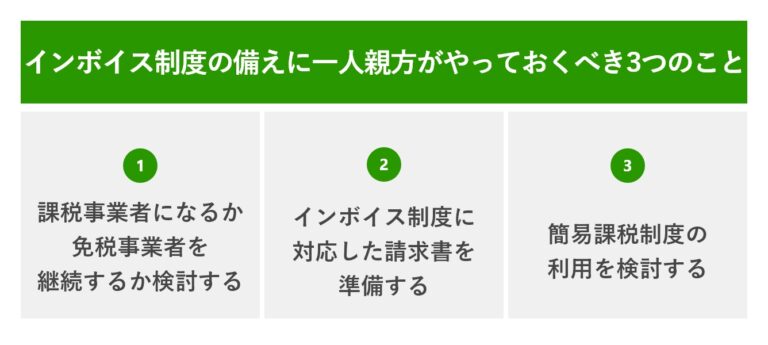

ここからは、インボイス制度への備えとして、一人親方がやっておくべきことを解説します。具体的には、上記の3点です。

まずは、課税事業者になるか免税事業者を継続するか検討する必要があります。免税事業者のままでいると、仕事の依頼が減少する恐れがあるからです。

課税事業者になれば、仕事の依頼が減ることを防げます。ただし、その代わりに消費税を納付しなくてはなりません。そのため、課税事業者になった際は、今まで以上にお金の管理をしっかりとおこないましょう。

免税事業者から課税事業者に変更するための方法は、次の章で紹介しているので、そちらを参考にしてください。

インボイス制度に備えるには、請求書の準備も必要になります。前述のように、インボイス制度の開始に伴い、請求書の記載内容に以下の3項目が追加されるからです。

請求書の見本例は、国税庁が公開している「適格請求書等保存方式の概要」の6ページ目に記載がされています。請求書を準備する際は、そちらを参考にしてください。

参考:国税庁「適格請求書等保存方式の概要」

最後に、3つ目として、簡易課税制度の利用を検討しましょう。

前提として、消費税額の計算方法には、以下の2種類があります。

簡易課税は、仕入にかかる消費税を管理する必要がないため、計算を容易にできます。基準期間の課税売上高(個人事業主の場合、前々年)が、5,000万円以下であれば、簡易課税制度の利用が可能です。

個人事業主の場合は、簡易課税制度の適用を受けたい年の前年12月31日までに、簡易課税制度選択届出書を提出する必要があります。

ただし、簡易課税制度の場合、消費税の負担額が増えてしまうケースがあります。具体的には、支出にかかる消費税額が多かった場合です。

簡易課税制度では控除額を「収入にかかる消費税×みなし仕入率(※1)」で計算します。

そのため、支出にかかる消費税額が多かった場合には、必要以上の金額を支払わなくてはなりません。簡易課税制度を利用するのであれば、その点は理解しておきましょう。

※1 みなし仕入率は、業種別に第1種~第6種まで分かれており、建設業は第3種に分類されます。ただし、材料代などは元請け負担で、売り上げの内容がほぼ手間賃だった場合は、第4種に分類される可能性があります。

参考:国税庁「No.6505 簡易課税制度」

なお、一人親方がインボイス制度で注意すべき点は、以下の記事でも詳しく解説しています。

関連記事

一人親方の消費税の仕組みを解説! インボイス制度で仕事が減る?

免税事業者から課税事業者になるには「消費税課税事業者選択届出書」を、所轄の税務署に提出する必要があります。提出の期限は、適用を受けようとする課税期間の初日の前日までです。

参考:国税庁「消費税課税事業者選択届出手続」

課税事業者への変更手続きをおこなう際は「適格請求書発行事業者の登録申請書」の提出も一緒におこないましょう。適格請求書発行事業者の登録申請書を提出しないと、インボイス制度が始まる2023年10月1日から、適格請求書を発行できないからです。

適格請求書発行事業者の登録申請書は、納税地を管轄する「インボイス登録センター」宛に提出する必要があります。e-Taxからの提出も可能です。

2023年10月1日に登録を受けようとする事業者の適格請求書発行事業者の登録申請書の提出期限は、原則2023年3月31日までとなっていましたが、2022年12月23日におこなわれた閣議決定にて、2023年9月30日までの申請があれば、2023年10月1日からの登録が可能となりました。

参考:国税庁「適格請求書発行事業者の登録申請手続(国内事業者用)」

今回はインボイス制度について、その概要や一人親方に与える影響などを解説しました。

インボイス制度への対策をおこなわないでいると、仕事が減る恐れがあります。個人事業主である一人親方にとって、仕事の減少は致命的です。今のうちから、今回紹介した3つの内容を検討しましょう。

インボイス制度に対応するには、事前の入念な対策が大切です。

一人親方労災保険に安く入るには?

組合費での比較がおすすめ

一人親の労災保険の特別加入は国が用意した制度であるため、どこの団体からご加入いただいても労災保険料も補償内容も変わりません。そのため比較すべきポイントは団体ごとに違う組合費。

業界最安値で加入したいのであれば、業界最大手の「一人親方労災保険組合」がおすすめ。組合費は月額たったの500円です。

一人親方労災保険組合なら……

労災保険選びに迷ったら、まずは一人親方労災保険組合をチェック。手続きはたったの3分でできるので、これを機会に加入を検討してみてください。

監修者からメッセージ

一人親方に安心安全を提供したい

静岡大学法経学科を修業後、1977年4月に労働省(現厚生労働省)入省。2002年に同省大臣官房地方課課長補佐(人事担当)、2004年に同省労働金庫業務室長を歴任し、2007年に同省鹿児島労働局長。退官後、公益財団法人国際人材育成機構の常務理事、中央労働金庫の審議役を経て、2017年4月に現職。

厚生労働省では「地下鉄サリン事件」「阪神淡路大震災」「単身赴任者の通勤災害」の労災認定や「過労死認定基準」の策定などを担当し、労災保険制度に明るい。一人親方労災保険組合顧問としては、一人親方が安心安全に働けるよう、これまで培った労災関係業務や安全衛生業務の経験を生かして労災保険特別加入制度の普及や災害防止活動に取り組んでいる。

| 北海道 | 北海道、青森 |

|---|---|

| 東北 | 宮城、岩手、秋田、山形、福島 |

| 関東 | 東京、神奈川、千葉、埼玉、群馬、茨城、栃木、静岡、山梨 |

| 中部 | 長野、新潟、富山、岐阜、愛知 |

| 北陸 | 石川、福井 |

| 関西 | 大阪、兵庫、京都、奈良、和歌山、滋賀、三重、鳥取、岡山 |

| 中国 | 広島、山口、島根 |

| 四国 | 愛媛、徳島、香川、高知 |

| 九州 | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄 | 沖縄 |